投資(お金)の勉強78 【ジュニアNISAをおすすめ出来ない理由】

猫さん

今日は

ジュニアNISAについて

勉強するよ(*^^*)

セルジュニア?

出典:http://dragonballarekore.blog.fc2.com/blog-entry-946.html

ち・が・う(>_<)

ジュニアNISAだよ!!

冗談にゃ~

真面目に聞いてよね(>_<)

はいにゃ

それじゃあ始めるよ✨

よろしく頼むにゃ

ジュニアNISAとは

子どもの将来に向けた

資産形成をサポートする

非課税制度のこと

◆日本に居住する

0~19歳の未成年者が利用できる

◆ジュニアNISAの運用・管理は

子どもや孫に代わって

親・祖父母などの親権者等が行う

なーんだ、猫には関係ない制度にゃ

まぁ、まぁ

いいから、いいから(*^^*)

口座から運用資金の引き出しに制限あり

◆非課税となる投資枠は

年間80万円まで

◆18歳になるまでは

口座からの資金の払い出しは原則NG

◆ロールオーバーできるけど

「継続管理勘定」での扱いに注意

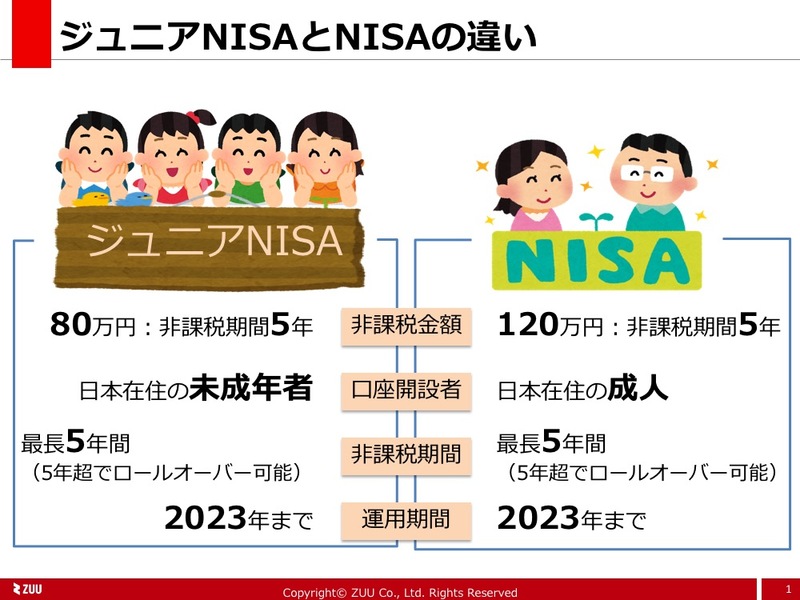

ジュニアNISAの概要

対象者

日本に居住する

0歳から19歳までの未成年者

非課税枠

年間80万円まで

(5年間で最大400万円)

非課税期間

最長5年間

対象商品

上場株式

公募株式投資信託等

◆上場株式

◆株式投資信託

◆ETF(上場投資信託)

◆REIT(不動産投資信託)など

【ジュニアNISAの仕組み】

出典:https://www.fsa.go.jp/policy/nisa2/about/junior/overview/index.html

5年は短いにゃ💦

その通り(>_<)

これが最大のデメリットだよ!

ジュニアNISAを始めるには?

◆ジュニアNISA口座を

開設する必要がある

◆口座は1人につき

1口座しか開設できない

※金融機関の変更は不可

◆口座を開設する際は

未成年者以外に親権者等も金融機関に

専用口座を開設する必要がある

なんだか分かりにくい制度にゃ

ほんとだよね(>_<)

※例※

子どもが0歳のときに

80万円入れて5年後に

130万円になった場合どうするか?

①継続管理勘定に移す(ロールオーバー)

→運用を20歳まで続けれる

→金融商品(ファンド)を持ち続けれる

②売却してしまう

→130万円の現金になるが

18歳まで引き出し出来ない

※払出し制限付き課税口座のため

拘束期間が長いにゃ💦

内容がとにかく複雑で

分かりにくいよね(T_T)

ジュニアNISAをお勧めできない理由

◆使い勝手がすごく悪い

◆損益通算が出来ない(NISAも同様)

◆5年目以降積立が出来ない

これが一番のデメリットにゃ

インデックス投資は積立が基本(^^)

ジュニアNISAの場合

非課税期間は最長5年間のため

最初買った分の値上がりに賭ける事になる!

つみたてNISAなら

◆20年間積立を続けれる

◆時間の分散が出来る

◆購入価格の分散になる

iDeCo(イデコ)の場合

◆資金拘束は長いものの

毎年積立を続けれる

ジュニアNISAの場合

◆5年間しか積立出来ないので

すごく中途半端な

つみたて?投資になる

もうひとつのデメリット

◆ロールオーバー期間が長い

(資金拘束期間が長い)

◆子どもが18歳になるまで

受け取り出来ない

◆利益確定売りは出来るけど

受け取りにすごく時間がかかる

わたしだったらNISAを使う

ジュニアNISAのメリットが

あんまり見当たらないため

普通にNISAを使った方が良い(^_-)

※つみたてNISAを既に

始めてる人は出来ない

NISAは120万円の枠があるし

いつでも利益確定売り

受け取りが可能だよ(*^^*)

猫さん

ジュニアNISAについて

わかったかな??

んん……

おすすめ出来ない理由は何にゃ??

まったく聞いてないし(T_T)

💙1番人気の記事はこちら💙