投資(お金)の勉強100 【確定拠出年金って、どんな制度?】

ただいまにゃ~

お帰りさない(^^)

今日、会社で確定拠出年金が話題に上がったんだけど、正直いまいち分からなかったにゃ💦

年金の話って難しいよね(>_<)

確定拠出年金について、ざっくり教えてにゃ

了解しました!!

確定拠出年金とは?

まずは年金の全体図を見てみよう

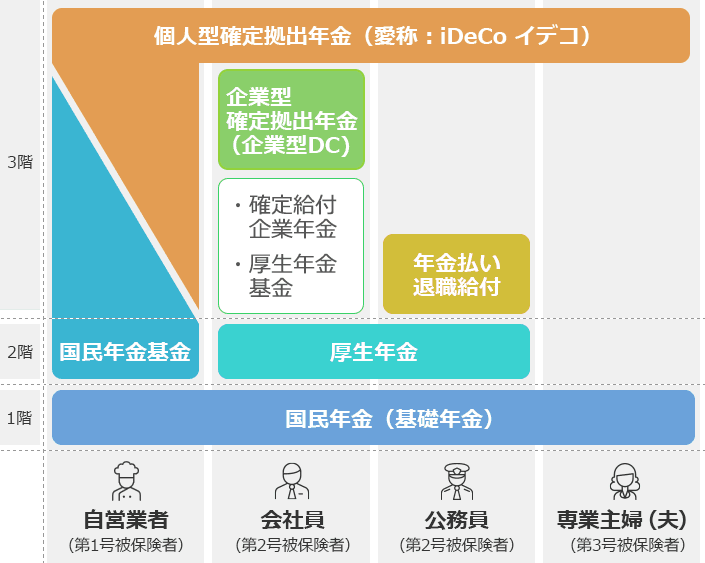

【年金制度の概要】

日本の年金制度は

3階建てだよ(^^)

◆1~2階

国が管理・運営する「公的年金」

◆3階

公的年金に上乗せして

企業や個人が任意で加入できる

「私的年金」

年金制度は3階建てにゃ

会社員&公務員の場合

◆3階

企業型確定拠出年金(企業型DC)

確定給付企業年金

◆2階

厚生年金(会社員)

◆1階

国民年金(基礎年金)

自営業者の場合

◆2階~3階

個人型確定拠出年金(iDeCo)

国民年金基金(自営業者)

◆1階

国民年金(基礎年金)

確定拠出年金とは?

大きく分けて2つある

◆個人型

iDeCo

◆企業型

確定給付企業年金

企業型確定拠出年金(企業DC)

それぞれの違いを教えてにゃ

はーい(^^)/

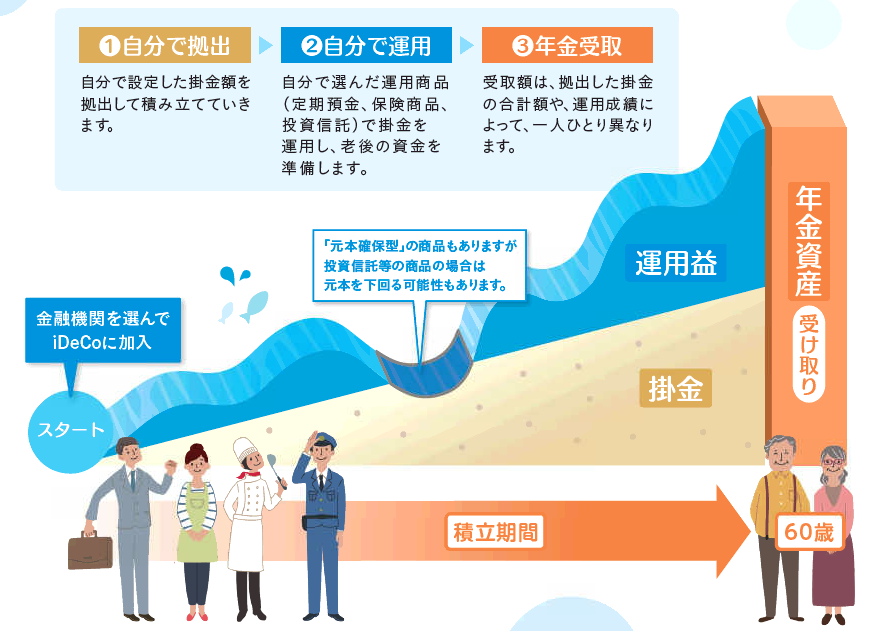

個人型(iDeCo)とは?

◆自分で積み立てる

退職金や年金みたいなもの

◆支払った分は控除になる

◆60歳まで引き出せない

【iDeCoの概要】

出典:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

支払った分は控除になるのはお得にゃ

企業型(確定給付企業年金とは?)

◆従業員が受け取れる給付額が

あらかじめ確定している

企業年金制度のこと

◆企業が掛け金を積み立てて

管理や運用等の責任を負ってくれる

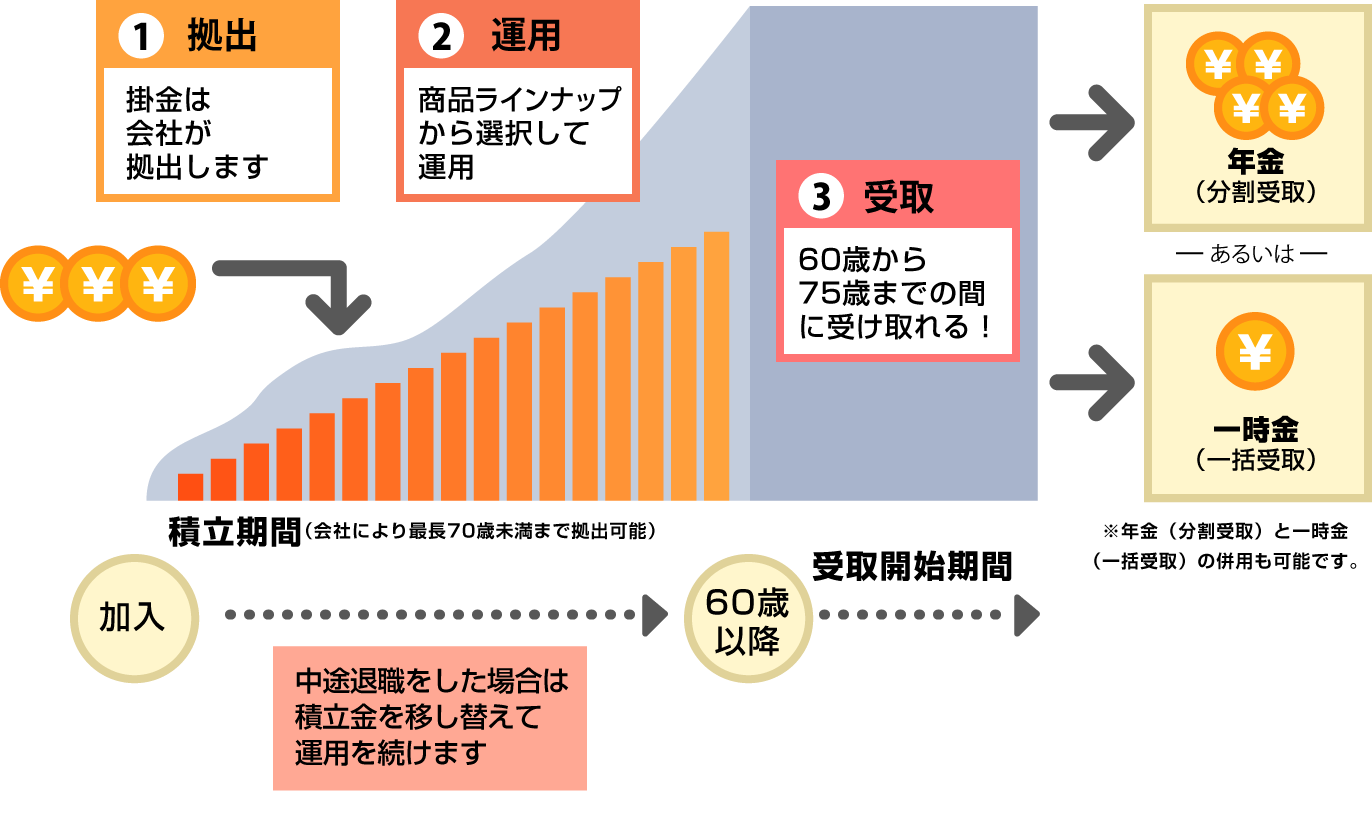

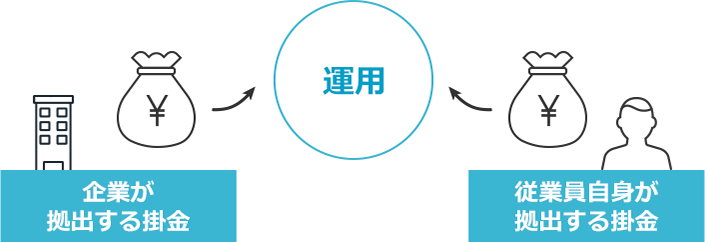

企業型確定拠出年金(企業型DC)とは?

◆企業が掛け金を毎月積み立てて

従業員が対象の

金融商品の中から商品を選ぶ

◆将来受け取れる年金の額は

運用成績によって変わる

◆会社が出してくれたお金で

運用は自分でする

◆上限額は決まっている

月額2万7,500円~5万5,000円

【企業型DCの概要】

出典:https://www.wam.abic.co.jp/wamdc/C130140/guide/assets/corporate/?date=20180615

企業型DCのメリット

◆企業が掛け金を負担してくれる

◆給与でもらわないので

社会保険料負担が発生しない

◆事業主の経営悪化の影響がない(小さい)

※確定給付企業年金の場合

事業主の運用失敗や経営悪化で影響を受ける

※企業型DCの場合

拠出された掛け金は

事業主の都合で悪影響を受けない

◆自分で運用する事が出来る

(運用商品を決めれる)

◆口座維持手数料もかからない

その他は、個人型(iDeCo)と同じ感じにゃ

企業型DCのデメリット

◆将来いくらもらえるか

確定してない

◆60歳まで引き出せない

◆希望する運用商品の選択肢が

ない場合がある

◆事業主が選ぶ

運営管理機関の取扱商品から選ぶ

マッチング拠出とは?

企業が拠出する掛け金に

従業員自身も拠出する掛け金を

上乗せする制度

☝参考までに

◆企業型は

企業が導入してくれてないと

加入できない

◆会社が従業員に提供する

福利厚生のひとつ

基本は企業が導入してたら全員加入

◆選択制を導入してる企業もある

①給与に上乗せか

②企業型DCの掛け金か

どっちにするか?

税金で考えると②がお得

結局、確定拠出年金はお得にゃ?

確定拠出年金はやった方が良いの?

個人(iDeCo)か

企業型(DC)か

どちらかによるけど

個人(iDeCo)の場合は

◆60歳までの縛りが嫌な人は

やらない方が良い

◆自分の会社に退職金制度が

無い場合にはお勧めできる

企業型(DC)の場合は?

◆会社の福利厚生なので

ありがたく受けたら良い

◆確定拠出年金は、ただの箱(制度)

どんな商品で運用するかが大切

- 株

- 債券

アセット・アロケーション

(資産配分)を決める

※元本確保型は、おすすめできない

どんな商品に投資したら良い?

◆若いときは基本的に

株式100%で良いと思う

◆投資先は

全世界か

米国か

どちらかでOK

◆40歳を過ぎたあたりに

少しずつ債券の比率を

高めるようにした方が良い

ジョーは、どんな商品を運用してるにゃ?

わたしはねえ

◆みずほ信託銀行

『外国株式インデックスファンド』

◆投資対象は外国株式

アメリカの比率は約66%

次いでイギリス、カナダ

オーストラリア、スイスなど

だよ(*^^*)

羨ましいにゃ……

どうして?

うちの会社には企業型DCの制度が無いにゃ💦

なるほど……

それなら

iDeCoをおすすめするよ✨

なるほど、その手があったにゃ

次回、iDeCoのおすすめ商品を

紹介するね(*^^*)

楽しみにしてるにゃ🎶

💙1番人気の記事はこちら💙