投資(お金)の勉強103 【高配当株で『自分年金』を作ろう】

はぁ~ 不安にゃ💦

どうしたの猫さん

年金2,000万円問題が心配にゃ

あぁ、なるほど!

老後にお金に困らずに生活したいにゃ💦

そうだね、同感です(>_<)

なにかいい方法はないかにゃ??

うーん、とねえ……

あるよ(^^)

ほんとにゃ?

うん、本当だよ

どんな方法にゃ?

高配当株投資で

『自分年金』を作ろう!!

プランだよ(^^)

おお、なんかすごそうにゃ✨

他にも方法は色々あるんだけど

そのなかのひとつとしてお勧めできる

高配当株で自分年金を作る

というプランを紹介するよ(^^)

さっそく、メリットとデメリットを勉強するにゃ

高配当株で終身年金プランの紹介

【モデルケース】

22歳で就職

投資額は月4万円程度

配当利回り4%超の高配当株を買い続ける

そして

受け取った配当金を再投資すると……

どうなるにゃ?

40歳までに投資額は

1,000万円を超える

おお、すごい額にゃ

◆投資元本864万円

◆配当金312万円

◆投資総額1,176万円

税引き後配当利回りを3.5%とすると

40歳以降の配当金は

年間41万円になる

ステージを変化させる

追加投資はもうしない

(配当金再投資はしないという意味)

もし子供がいれば

40代は家計を維持するのが

1番難しい時期なので

教育費の負担が

徐々に大きくなってくる頃

➡高配当株を売らなきゃいけないような

事態にならないことが重要

◆追加投資はしなくても

配当金は増えていく可能性がある

どうしてにゃ?

増配の可能性があるからだよ(^^)

増配とは?

企業の業績が好調だと

毎年100円払っていた配当金を

110円にアップさせたりする

◆世の中には50年60年連続で

増配を続けている企業もある

※例※

ジョンソン・エンド・ジョンソン

プロクター・アンド・ギャンブル

コカ・コーラ

アメリカにはたくさんあるよ!

日本企業はどうにゃ?

日本では……

唯一、花王が30年程度増配を続けている

逆に減配するということもある

仮に増配率3%とすると(40歳~65歳)

65歳で約90万円になる

毎年必ず3%ずつ増配する必要はない

計算上、結果的に年平均3%以上

増配しているということ

なるほどにゃ

25年間(40歳~65歳)で

配当金の受け取り総額は

約1,600万円

☝40歳で新規積立ストップ

しているのにこの数字!

ここまでの流れを整理

◆5つのフェーズ

①22歳~40歳

860万円分入金して高配当株を買う

②22歳~40歳

得られた配当金312万円で

高配当株を買う

③投資ストップ

お金を使うフェーズに移行

④40歳~65歳までに

1,600万円の配当金を受け取り使う

⑤65歳以降は

毎年90万円の配当金を受け取り使う

高配当株投資はすごいにゃ✨

そうでしょ、そうでしょ(^^)

この投資手法のメリットとデメリットを教えてにゃ

はーい!

高配当株で自分年金を作る

9つのメリットを説明するね(^_-)

①流動性が高い

◆iDeCo(確定拠出年金)の場合は

60歳になるまでお金が引き出せない

◆民間の個人年金保険の場合は

60ないし65歳までに解約すると

元本割れするし利回りや条件も良くない

◆それらと比べて

高配当株の自分年金の場合は

いつでも市場で売却して現金に出来る

つまり流動性が高いということ

②少額から大きい受給額が作れる

◆しっかりと増配が続けば

65歳時点で、もともとの入金額

約1,176万円(配当金の再投資含む)

に対して年間90万円の配当金が得られる

➡毎年7.7%の利回りで

配当金が得られるということ

(これを簿価利回りという)

➡もし90万円の利息を

利回り1%程度の預金・債券

などで得ようとすると

およそ9,000万円の元本が必要になる

③65歳を待たずに即受給スタート

◆投資をした直後

すぐに配当金が得られる

◆65歳を待たずして

キャッシュの受取がスタートするため

現役時代の家計も楽になる

④手間がかからない

◆配当金は完全な不労所得の為

不動産より手間がかからない

※不動産は何かと手間はかかる

※不動産は不労所得というより

事業所得に近い

◆株式投資は銘柄選定は大変だけど

一度購入すれば後は

ほとんどやることがない

◆たまにダメ株の入れ替え

は必要だけど

ほったらかしで

定期的にチャリンチャリン

配当金が入ってくる

⑤インフレに強い

◆インフレが起きると

お金の価値が下がる

◆50年前の100万円と

現在の100万円では価値が異なる

◆インフレ対策としては

現金ではなくモノを

持っておくことが重量

◆株式はインフレに強い

なぜ強いにゃ?

それはね……

◆企業が保有する

土地や建物等は値上がりし

企業が提供する

商品・サービスも値上がりする

◆株式を持つことは

『企業の一部を保有すること』なので

インフレへの耐性がある資産を

持つということになる

⑥増配により受給額が増えていく

◆株式の配当金は増配により

増えていく可能性がある

◆いつまで長生きするか分からない時代で

もらえる額が上振れする余地は

大きなメリットとなる

➆終身年金である

◆企業が存続する限り

配当金は支払われ続ける

◆高配当株による

自分年金は終身年金

◆高配当株ETF・ファンドを買っておけば

ダメ企業は運営者が勝手に

入れ替えてくれるから安心できる

⑧日本株の場合は税率が優遇される

◆日本株からの配当金には

「配当控除」という優遇税制がある

◆年間所得が330万円以下なら

配当金にかかる税金は5%

(通常は20%)

➈次世代に引き継げる

◆高配当株による自分年金は

元本の取り崩し(株の売却)

を想定していない

◆長い時間をかけて育てた

お金のなる木を売ってしまう

必要はないということ

したがって

次世代にも引き継いでいける

◆土地や家屋と違って

親族で分け合うことも簡単

◆これだけ老後不安を煽られる時代

自分の子どもたちにはせめて

老後資金を貯めるために生きる

という生活をしてほしくない

◆一生遊んで暮らせるほどの

お金じゃないけど

お金のなる木を持てば

一族を支えてくれる大きな存在になる

以上9つのメリットでした(*´▽`*)

す、す、すごいにゃ✨

いいことだらけにゃ✨

にゃーーーーーーす✨

猫さんの頭の中が

お花畑になってる(笑)

デメリットはあるにゃ?

もちろんあります(笑)

教えて欲しいにゃ

了解(^_-)

高配当株で自分年金を作る

5つのデメリットを説明するね!

よろしくにゃ

そもそもの話として……

株なのでハイリスク

一言、これに尽きる(T_T)

まぁ、それはそうにゃ

株式はこの世の中に存在する

金融商品の中でもっともリスクの高い

資産のひとつだよ

ハイリスク、ハイリターンは常識にゃ

これだけメリットをごり押ししたけど

株式投資は時に

え?今、何が起きてるの?

というレベルでコントロール不能になる

不景気や恐慌、事件等……

それを念頭に下記の5つの

デメリットを見てね(*^^*)

わかったにゃ

①元本割れリスク

◆株式には

元本割れのリスクがある

◆株価は時に40~50%と

平気で値下がりする

◆2年連続で-40%の暴落が起きると

100万円は36万円にまで減少する

②減配リスク

◆株式には減配リスクがある

(配当金が減ってしまう)

◆企業の寿命は人間より短い

100年の伝統がある企業は本当に少ない

◆企業が稼ぎ続けるということは

決して簡単なことではない

◆不景気では当たり前のように

配当金の金額は下がる

◆なので、減配の可能性が少ない

企業の株を選ぶ必要がある

- 連続増配株

- ディフェンシブ株

丁寧に拾っていけば

そういう銘柄もある

③為替リスク

◆外国株式の場合は

為替リスクもある

◆1ドル110円で買った外国株が

1ドル80円のレートになったら

株価は同じでも

-28%の下落になる

◆1,000万円の外国株を持っていたら

720万円になってしまうということ

◆ただ、逆もある

円安にふれたらプラスになる

◆株価暴落・減配・円高

3種の神器が揃うと

凄まじいダメージになる

➡リーマンショックは

まさにそんな感じだった

④資金効率が悪い

◆配当金は支払われるたびに

税金がかかる

そのため、税金の分だけ

複利の力が弱くなる

どういうことにゃ?

説明するね(*^^*)

毎年5%の利回りの株があったとする

100万円分の株を持っていると

毎年5万円もらえる

5万円を配当として受け取って再投資した場合

5万円-税金1万円

=4万円の配当金(20%の税金)

つまり合計104万円の再投資になる

5万円を配当として受け取らずに再投資した場合

100万円+5万円

=105万円の再投資

但し、手元に一旦お金は来ない

つまり、税金のせいで

複利の力が弱まるということ

メモメモ✍

株式投資のリターンは

- 売買益

- 配当

この2つで構成される

結果的に配当を出さないタイプの株の方が

トータル・リターンが大きい

というデータもある

ただ、売り時を考えなくても良い

ずっと持っておける

という高配当株の場合

「こつこつ」を得意?とする

日本人の気質に向いているように思う

⑤大金持ちにはなれない投資法

◆株式はかなりリスクの高い資産

それなのに、高配当株への分散投資

というのは大変に地味なタイプの投資

◆大金持ちになれる可能性は

ゼロと思った方が良い

◆資産が2倍3倍、10倍になる

可能性は非常に少ない

◆大金持ちになろうとすると

結局毎月の入金力が必要になる

なかなか強烈なデメリットにゃ💦

まとめると

高配当株「自分年金」の魅力とは

裏でこれだけのリスクを

受け入れた結果、ということになるよ

増配率3%は現実的か?

◆答えは「イエス」

高配当株投資というのは

株価ではなく、ひたすらに

企業業績に着目し続ける

とにかく配当金を減らさないことに

主眼を置くという投資法

◆増配率3%という数字が

出せるかどうかというのは前述した

シミュレーションモデルの重要なポイント

いくつか参考サンプルを出して見るにゃ

少し古いデータだけど

参考にはなるかな(^^)

【日本株の増配率】

初めて知った会社が多いにゃ

やっぱり花王さんが1番なんだね(^^)

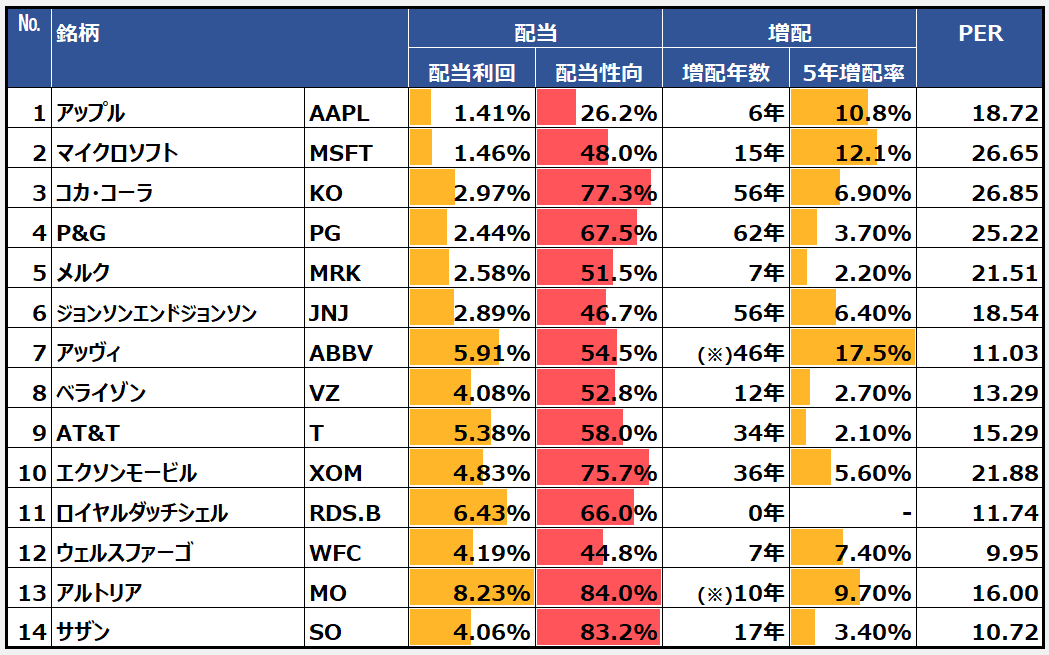

アメリカはどうにゃ?

紹介するね✨

【米国株の増配率】

世界的に有名な大企業がいっぱいにゃ

米国株は、株主還元を非常に

重視しているから

そう簡単には減配しないよ(^_-)

アメリカ企業は頼もしいにゃ✨

ちなみに企業の稼ぐ利益が

年3%ずつ増えていくと

25年後にその企業の利益は

当初の2倍になるよ

➡増配率3%とはそういう数字

まとめ

斜陽の世界を生きるヒントは

稼ぐ人から分けてもらうこと

高配当株自分年金の9つのメリット

①流動性が高い

②少額から大きい受給額が作れる

③65歳を待たずに受給スタート

④手間がかからない

⑤インフレに強い

⑥増配により受給額が増えていく

➆終身年金である

⑧日本株の場合税率が有利

➈次世代に引き継げる

高配当株自分年金の5つのデメリット

①元本割れリスク

②減配リスク

③為替リスク(外国株の場合)

④資金効率が悪い(税金)

⑤リスクは大きいのに

大金持ちになれる可能性はない

高配当株自分年金は、お花畑プラン?

かもしれないけど

◆国民年金は低リスク

◆厚生年金は低リスク

低リスクゆえに

もらえる金額は少ない

◆低リスク=低リターン

増えない給与&増え続ける税金では

お金が貯まらずこの不足分を補えない

では、どうすれば良い?

◆どこかで一定のリスクを

取らざるを得ない

◆どの時代にも

稼いでる人はいる

普通の人はその稼いでる人に

健全に便乗させてもらおう✨

その方法が株を買うということ

◆株を買うということは

利益の一部に対して

権利を持つということ

稼ぐ人から分けてもらうという発想

高配当株で「自分年金」を作りたいにゃ

公的年金を土台にして

その上にプラスアルファの

自分年金を積み上げるイメージ(^^♪

満足できるポートフォリオが出来たら

現金なり債券なり

さらに厚みをもたせていけば良い

※いつまでもハイリスクな

資産を買い続けるのも危険

退職後の資産運用はおすすめできない

➡お金を使うタイミングだから

今回のプランは

リスク許容度の高い

若いうちに自分年金を準備するなら

という前提の投資手法だよ(*^^*)

さっそく高配当株を探すにゃ✨

自分の考えに沿った

ポートフォリオを組んで

こつこつ自分年金を作ろう(^_-)

💙1番人気の記事はこちら💙

💑資産運用をお任せしたい人向け💑