投資(お金)の勉強104 【分散投資と集中投資どちらが良いか?(投資目的に合った投資手法を選ぼう)】

ジョー 質問があるにゃ

どうぞ(^^)

さっき、本屋さんで「分散投資ではお金は増えない」という本を読んだにゃ

勉強熱心だねぇ(^^)

一方で「集中投資は危険だから絶対にやめよう」という本もあったにゃ

うんうん

結局、どちらの方法が良いにゃ??

なるほどね(^^)

それじゃあ今日は

分散投資と集中投資どちらが良いか?

という趣旨の勉強をしようか✨

よろしく頼むにゃ

大切な考え方

◆投資方法に影響を与えるのは

「自分の投資目的」だけ

◆お金持ちか庶民かで

投資方法は変わるわけではない

◆初心者かプロかで

投資方法は変わるわけではない

分散投資は、誰のための投資法か?

資産運用の世界で

投資対象になるもの

※例※

◆毎月5万円貯蓄をして

5年かけて300万円

貯まったとする

◆300万円のうち

100万円を投資しようと思ったら

いったい何にどうやってすべきか?

すごく迷うにゃ💦

いざ証券会社で口座を開設してみると

多くの投資対象があることに気がつく

◆株式

◆債券

◆REIT(リート)

不動産を証券化したもの

◆コモディティ

商品のこと(金・銀・プラチナ・原油など)

猫は株式が好みにゃ

更に、ただでさえ様々な

種類の資産があるのに「株式」

だけでも投資対象ががたくさんある

◆トヨタやソニーといった

個別の株式を購入することもできる

◆日経平均を構成している

225社にまるっと

投資することも可能

◆アメリカの債権を

買うこともできる

◆ヨーロッパ全体の

不動産を買うことも可能

つまり、選択肢がありすぎて迷う(T_T)

どうすればいいにゃ💦

個人投資家は、何にどのぐらい投資すべきか?

こういう時に

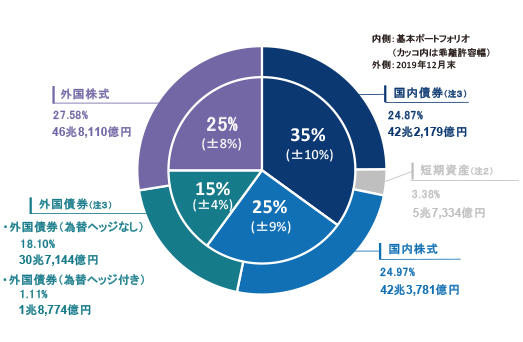

引き合いに出されるのがGPIF

(日本国民の年金を運用している組織)

彼らは約150兆円もの大金を

次のような資産に投資している

◆外国株式

25%

◆国内株式

25%

◆外国債券

15%

◆国内債券

35%

◆合計:100%

これがいわゆる「分散投資」

分散投資をすると

投資のリスクを減少

させることができる

卵はひとつのかごに盛るな!ということにゃ

【GPIFのポートフォリオ】

◆分散投資をしておけば

もしものことがあっても

致命傷を負わずに済む

◆分散投資の有効性は

ノーベル経済学賞を受賞した

現代ポートフォリオ理論で

数学的に証明されている

◆一方で分散投資をすればするほど

大きなリターンは

狙えなくなっていく

◆リスクを抑えながら

年利数%のリターンは狙えるけど

数年で資産を2倍、3倍に

増やすことは出来ない

➡これが分散投資の特徴

ローリスク・ハイリターンは不可能にゃ

資産運用の世界では「規模がモノを言う」

◆150兆円を3%で増やせれば

毎年4.5兆円もお金を増やす事が出来る

◆ところが、100万円を3%で増やせても

3万円にしかならない

せっかくリスクをとっても3万円にゃ💦

◆資産運用の世界では

「規模がモノを言う」ので

投資金額が小さいうちは

率よりも「絶対額(投資額)」

を求めた方が合理的

◆こういう事情もあって

分散投資は

お金持ちのための投資法

なんて言われ方をすることがある

なるほどにゃ~

参考までに、庶民の関心事と

お金持ちの関心事を

比べてみよう(*^^*)

庶民の関心事(資産運用の目的)

◆お小遣いを増やすこと

◆老後資金を確保すること

◆働かずに暮らせる

お金を確保すること

☞基本的には「増やす発想」

※そもそも、守るものがないので

当然といえば当然

お金持ちはどうにゃ??

お金持ちはすでに

「資産を築いた人」なので

庶民とは若干事情が異なるよ!

お金持ちの関心事(資産運用の目的)

◆お金を減らさないこと

◆インフレによる

価値の目減りを防ぐこと

※インフレとは?※

◆現金で持ってるだけで

毎年1%とか減価していく

◆お金持ちになると

結構、大きな問題になる

◆10億円持ってる人なら

現金で持っていると

毎年1,000万円とか減っていく

庶民とは資産の桁が違うにゃ

お金持ちの投資は「守る発想」

◆お金持ちの投資は

基本的に「守る発想」

◆その理由は

運用額が大きいため

◆1-2%の運用利回りが

変わるだけでも

かなりの額になる

◆利息だけで食べていける金額

だから大きく増やすよりも

「元本を失わないこと」

の方に関心が向く

※もちろん、全員とは言えません

投資手法は「主観的な問題」

◆重要なのは庶民か、お金持ちか

ではなく、本人の主観

◆結局、投資手法は

「主観的な問題」

◆つまり本人の投資目的次第ということ

◆インフレも踏まえて

300万円を守り抜きたい庶民は

分散投資に徹するべきだし

◆10億円欲しいのに

1億円しか持っていないお金持ちは

集中投資に徹するべき

だんだん答えが見えてきたにゃ✨

とは言っても

自分がどれだけ増やしたいのか

イメージがわかない!!

という人もいると思うので

巷でよく見かける

- 年利3%で30年運用した場合

- 年利5%で30年運用した場合

こういったケースを見てみて

自分が欲しい金額が手に入るのかどうか

イメージしてみよう(*^^*)

※集中投資ではなく

分散投資を前提とする

3%で30年運用した場合

※先ほど紹介したGPIFの

運用リターンは約3%弱

◆投資元本

1,800万円

◆資産総額

2,900万円

◆利益

1,100万円(税引前)

◆30年、年で割ると

1年あたりの利益は37万円

◆月あたり3万円

5%で30年運用した場合

◆投資元本

1,800万円

◆資産総額

4,093万円

◆利益

2,293万円(税引前)

◆30年、年で割ると

1年あたりの利益は76万円

◆月あたり6.4万円

7%で30年運用した場合

◆投資元本

1,800万円

◆資産総額

5,880万円

◆利益

4,080万円(税引前)

◆30年、年で割ると

1年あたりの利益は136万円

◆月あたり11.3万円

※米国株のリターンが

年利6~7%と言われる

現実的に達成できるのか?

◆個人的な感想を言えば

このなかで分散投資をしつつ

比較的「現実的」に達成できそう

と思えるラインは

せいぜい3~5%の間だと思う

◆もちろん米国株を長期で見ると

それ以上の期待値もあるけど

やや現実的に、厳しい目で見ると

このような数字になる

分散投資と集中投資どちらが良いか?

◆毎月5万円という

投資水準を前提とすると

生涯で使えるお金が

1,000~2,000万円増える

というレベルで納得できないなら

集中投資を採用した方が合理的

なるほどにゃ✍

◆一方で、資産が1,000~2,000万円も

増えれば十分だという人にとっては

分散投資は悪くない選択肢になる

投資目的に合った投資手法を選ぼう

つまり「投資目的」に合った

「投資手法」を選ぼう、ということ

☝今日の話で1番大切なところ

【重要な視点は以下の通り】

①欲しい金額をイメージする

②種銭・投資期間をイメージする

③上記に適合する投資手法を採用する

※例※

こんな目線はピントがずれてる

- 庶民だから集中投資

- お金持ちだから分散投資

- プロだから短期投資

- 初心者だから長期投資

大切な目線は

◆自分の投資目的を

明らかにすること

◆その目的に合った

投資スタイルを採用できること

プロがプロたるゆえんは何か?

プロがプロたるゆえは

なにかというと

◆初心者にも出来る

シンプルな投資手法から

◆高度で複雑な

投資手法まで

◆目的に合うものを

的確に選択できること

◆投資目的に応じて

投資手法は変わる

◆何に投資するか?

◆どれぐらい分散するか?

資産運用にちょっと詳しい人から見ると

◆野球がやりたいのに

テニスラケットを握っていたり

◆山へ行きたいのに

海に向かって進んでいたり

◆目的を達せられない経路を

選んでいる人は少なくない

➡投資目的に合わない

投資手法を採用しているということ

まとめ

◆分散投資・集中投資が

意味を持つかどうかは人による

◆投資方法に影響を与えるのは

「自分の投資目的」だけ

【重要な視点は以下の通り】

①欲しい金額をイメージする

②種銭・投資期間をイメージする

③上記に適合する投資手法を採用する

なるほどにゃ~

今夜も勉強になったにゃ✨

投資目的と投資手法には

整合性を持たせましょう(*^^*)

💙投資初心者向け💙

💑資産運用をお任せしたい人向け💑