【投資初心者向け】株の配当金で不労所得を得るオススメの方法(完全版)

画像出典:マネリテ

みなさま、はじめまして。

群馬県在住のジョーと申します。

この記事は『株の配当金で不労所得を得たい人向け』におすすめの投資手法をご紹介する内容となっております。

これから投資を始める方、すでに投資をされている方、投資に興味があるけど時間をかけられない方など、幅広い人たちを対象に記事を仕上げました。

これからご紹介する投資法は『高配当株(配当金がたくさんもらえる株式)を選んで買って、お金を増やしていく』という資産運用の方法となります。

『短期間で資産を増やしたい!』と考えている方には合わない手法ですので、あらかじめご了承ください。

少し長くなりますが、今まで投資(お金)について勉強してきた大切なことを、ギュッと全てまとめた記事になりますので、どうか最後までお付き合いください。

それではさっそく、相棒の猫さんと一緒に解説していきたいと思います。

【相棒の猫さん】

◆この記事でわかること◆

高配当株投資の基本を学ぶ

不労所得を得る方法を学ぶ

失敗しない高配当株投資の始め方を学ぶ

不労所得を得る方法を学ぶ

失敗しない高配当株投資の始め方を学ぶ

- なぜ投資(配当金)が必要なのか?

- 資産形成を考えるうえで大切なこと

- 高配当株投資の基本

- 高配当株投資の魅力

- 高配当株投資のリスク

- 高配当株投資の注意点

- 高配当株の買い時とは?

- 高配当株の売り時とは?

- 良い高配当株の3つの特徴

- 悪い高配当株の3つの特徴

- おすすめの高配当株(28銘柄)

- 高配当株投資に最適な証券口座

- 高配当株投資の始め方

- 高配当株投資を始める皆さまへ

なぜ投資(配当金)が必要なのか?

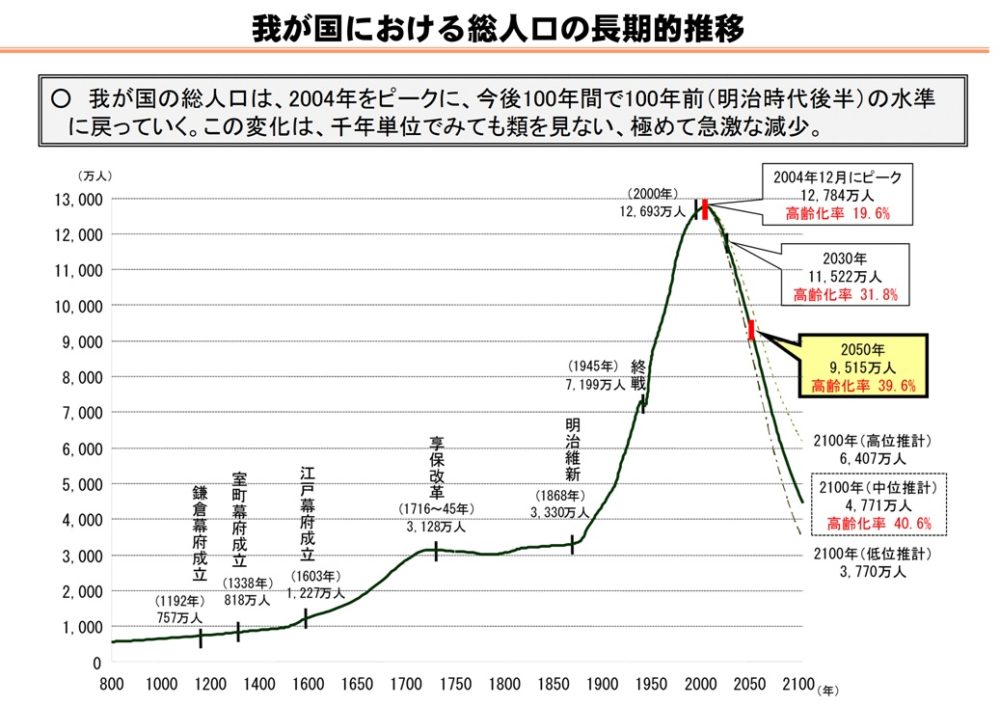

◆人口減少=日本経済の衰退

総務省が公表している下記のデータ『我が国における総人口の長期的推移』をご覧ください。

我が国の総人口は、2004年をピークに、今後100年間で100年前(明治時代後半)の水準に戻ると予想されており、この変化は千年単位でみても類を見ない、極めて急激な減少といえます。

2004年…1.27億人(高齢化率約20%)

2050年…0.95億人(高齢化率約40%)

【超少子高齢化】

出典:総務省

日本は、超少子高齢化社会に突入しており、人口が自然減になっていますので、経済成長率がゆるやかに低下していくのは不可避といえます。

また、生産年齢人口が減っていき、高齢者の割合が増えると、社会保障システムの維持が難しくなり、健康保険や年金制度など、様々な問題が浮上しています。

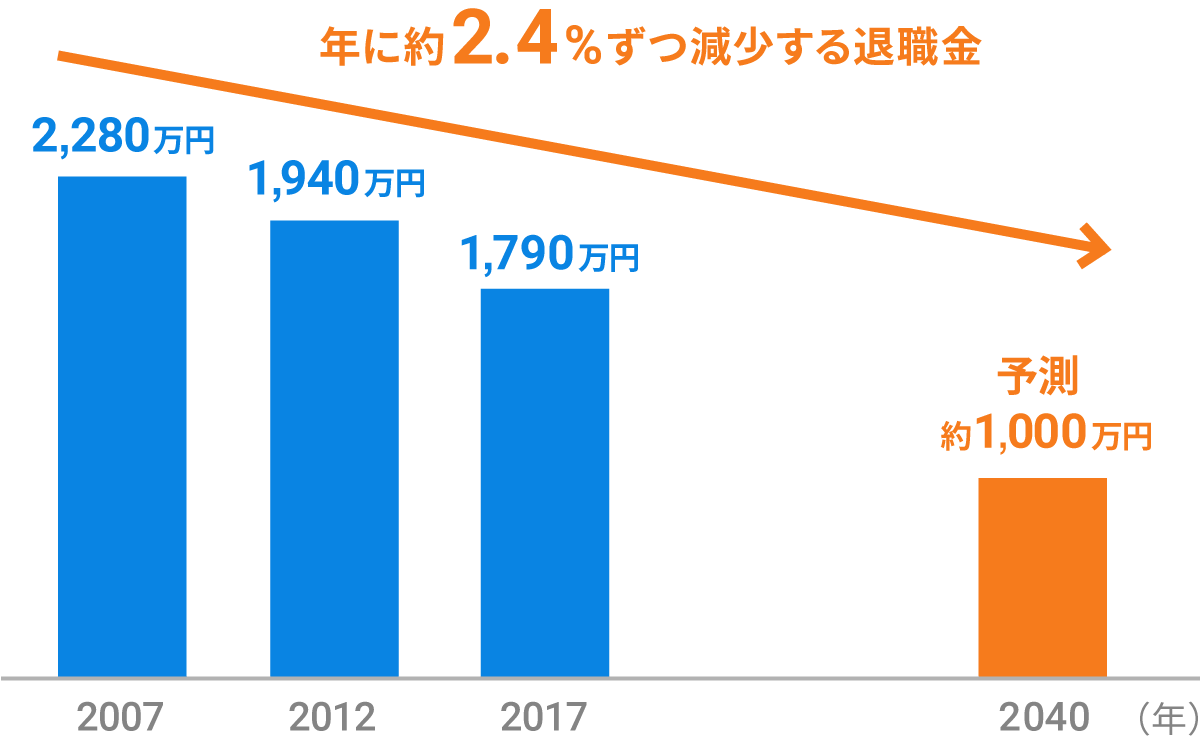

◆老後の生活が成り立たなくなる

厚生労働省のデータによれば、企業の退職金は、年に約2.4%ずつ減少しています。

このペースが続くと、いま40歳前後の方が定年を迎える頃には、退職金は平均1,000万円を切ることになります。

最近では、退職金の制度自体がないという会社も増えています。退職金に加え、年金の受給水準が下がる可能性も考えると、現役時代から資産運用をするなどして将来に備えておくことが必要です。

【減少する退職金】

出典:ウェルスナビHP

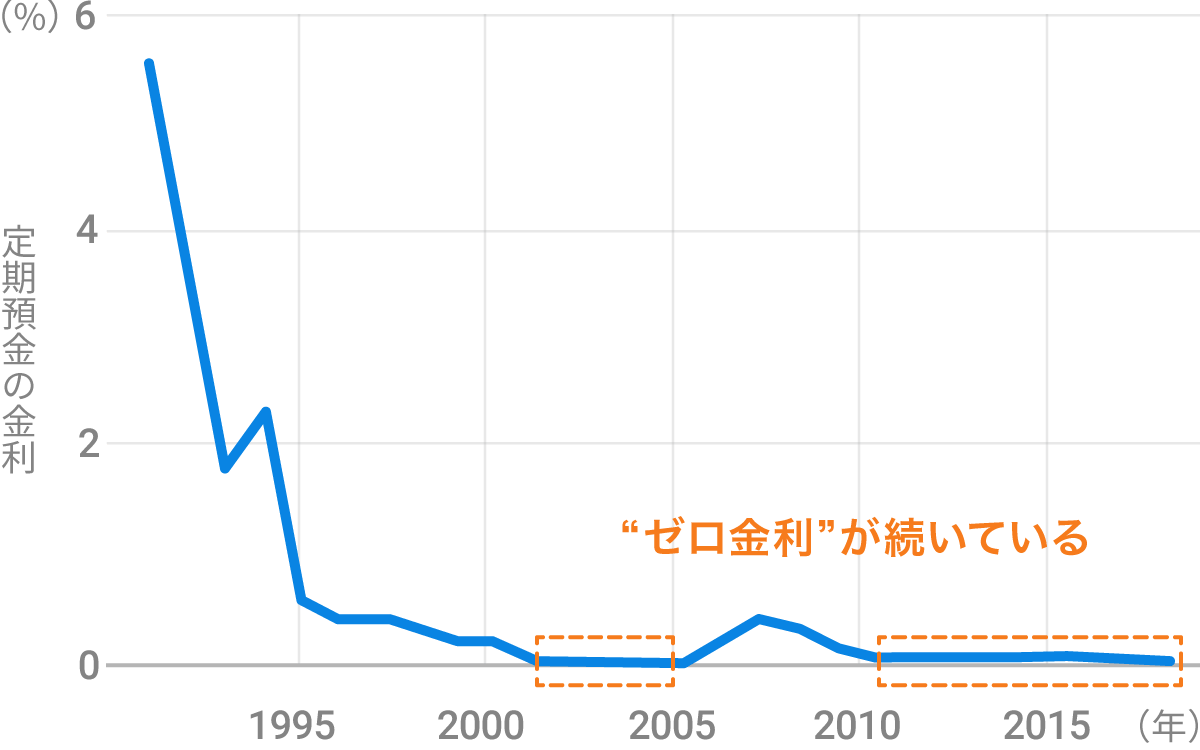

◆預金だけでは増えない

かつては、老後の資金を銀行預金で貯めながら増やすことが一般的でした。

しかしここ20年以上、日本の預金金利はほぼゼロです。

預金だけで資産を十分に増やすことは難しいと言えます。

【ゼロ金利が続いている】

出典:ウェルスナビHP

◆リスクをとらないこと自体がリスク

高度経済成長期の日本を支えていたのは「終身雇用・年功序列制度」と「地価は上昇し続けるというマイホーム神話」です。

両者ともに、バブル崩壊後の日本では通用しなくなってきています。

土地付きマイホームを購入して住宅ローンを返済しきれば老後は安泰、一つの会社で60歳まで勤め上げれば退職金と年金で老後は安泰、といった時代は終わっているということです。

上記の状況を勘案すると、これからは『リスクを取らなさすぎるのもまた、リスクになりうる』ということだと思います。

どうすればいいにゃ?💦

私たちにできる対策のひとつとして、高配当株(配当金がたくさんもらえる株式)を買って、配当金を増やす方法があるよ。

どうして「株」を選んだにゃ?

数ある投資手法の中で「株式投資」を選んだ理由は、現代における富の源泉は「株式」であり、長期でみれば「株式」の期待リターンが最も高いことは、過去の歴史が証明しているからだよ。

資産形成を考えるうえで大切なこと

資産形成を考えるうえで、覚えておいた方が良い式というものがあります。

それがこちらです。

資産=(収入ー支出+投資の運用益)X 期間

資産形成をするということは、この式を最大化するような行動をとれば良いということになります。

そうすると、私たちが取るべき手段は以下の4つに限られてきます。

資産形成で考えるべき4つの戦略とは

①収入を増やす

②支出を減らす

③投資の運用益を増やす

④期間を長くする

②支出を減らす

③投資の運用益を増やす

④期間を長くする

最もシンプルに言えば、この4つの戦略を愚直に実践し続けることが『資産形成』ということになります。

資産を効果的に増やすには、この4つのファクターの全てがうまく噛み合うように意識する必要がありますが『今回は③と④に焦点を絞って』解説します。

①と②に関しては、別の記事で紹介していますので、興味のある方はぜひ読んでみてください。

高配当株投資の基本

高配当株投資は、配当金をねらって株を買う投資法です。

高配当株(株価が安い割に、配当金がたくさんもらえる株式)を選んで購入することで、お金を増やしていこう、という資産運用の方法になります。

高配当狙いの超長期株式投資は、まさに不労所得です。ひとたびオーナーになってしまえば、こまめなメンテナンスも、成長のための設備投資も不要です。

配当金投資は、時間的拘束がほとんどなく、税制面でもメリットの大きい、もっとも優れたキャッシュフローの獲得方法なのです。

高配当株投資の基本は、以下の3点になります。

一ヶ国に集中投資しない

日本経済が全盛の時もあれば、新興国の追い上げがすごい時期もあり、かと思えばやはり世界最大の経済国家アメリカが一強の時期もあります。

私たちが生きているうちに、いつ、どこの国が最高のリターンをもたらすかは、誰にも分かりません。

だからこそ、投資すべき国はある程度分散すべきです。投資期間が10年20年と超長期に及ぶならなおさらです。

高配当を出せる企業は『成熟企業』、簡単に言うとおじいちゃん企業が多いです。

そのため、法制度がしっかりしていて、企業の株主還元意識が強い、米国や日本のような先進国への投資比重が自然と重くなります。

投資先を『日本だけ』『米国だけ』というように、1カ国に集中投資しないだけでもリスクはかなり減らすことができます。

投資する業種・業界を分散する

投資するセクター(業界)は必ず分散しましょう。1つのセクターへの投資は、最大でも20%ぐらいにするべきだと思います。

同じセクターに属する企業は、大なり小なりビジネスモデルが似ています。浮くも沈むも運命共同体になりがちということです。

そして、景気敏感で配当金の水準がブレる傾向にあるセクターへの投資比率は、なるべく低めに設定しておきましょう。

例えば「自動車業界は5%まで」という感じです。

どんなに大きくても1セクターの上限を20%程度にしておけば、もし配当金が半分になったとしても資産全体で見ればその影響度は10%で済みます。

※色々な企業に投資しているつもりが、気がついたら同じセクターばかりに偏った投資をしていた、というのはよく聞く話です。

罠銘柄を避ける

『一カ国に集中投資しない』『複数の業種・業界に投資する』これらを鉄板ルールとしつつ、上記で決めた範囲内で投資先の企業を選びます。

上記を踏まえて、各国、各セクター(業種・業界)の中から優良企業を選んでいくことになります。

高配当株は大体の場合において『罠銘柄』なので、良い銘柄を探すというよりは、ダメな銘柄を何としても避ける、こういうスタンスで臨むと良いです。

そして、数少ない優良企業を見つけても、それにすら集中投資しないことです。

優良なビジネスを持つ企業50社・100社のオーナーになって、上納金を貰うポジションにいくことを目指すイメージにゃ

ちなみに……。

株価に影響を与える3つの主要因は次の通りです。

①将来の業績

将来の業績に期待が持てるなら

株価は上がります。

将来の業績に期待が持てないのなら

株価は下がります。

②リスク

- 政治的リスク

- 災害リスク

- 為替リスク

- 戦争リスク…etc

③金利

金利が下がれば、株価は上がります。

金利が上がれば、株価は下がります。

株価に影響を与える要因はたくさんあるけど、主なものはこの3つになるにゃ

高配当株投資の魅力

高配当株投資の魅力はたくさんあります。

その中でも「特にこれは!!」というメリットを9つご紹介します。

①計算しやすい

配当金の魅力は、なんと言っても「計算しやすいこと」です。いつ、いくらぐらい受け取れそうなのか、投資をする段階でだいたい分かるということです。

これが株価となるとそうはいきません。半年後の配当金は精度の高い予想ができますが、株価の正確な予想は誰にもできないのです。

配当金ならば、次のようなシミュレーションも比較的現実的です。

【配当金予想額(単位:万円)】

毎年50万円投資したら、6年目には月1万円の配当金が得られそうにゃ🎶

よほどいい加減なことをしなければ、せいぜい±10%内の誤差におさまる配当金が得られるでしょう。

とにもかくにも「計算ができる」というのは、人生設計しやすくなりますから、とても大きなメリットです。

②完全な不労所得

配当金は、およそ完全な不労所得です。一度株式を取得してしまえば、その後にやることはほとんどありません。

株式のオーナーは、ただ株を持っているだけで企業の成長の果実を受け取ることができます。

不動産投資とは比較にならないほどの「手間のかからなさ」にゃ

③元本も配当金も成長する可能性がある

給与以外に安定した収入が欲しい、ということになると下記の2つも選択肢に入ります。

今の時代、預金は金利が低い(0.1%とか)ため、全く期待できません。

債券に関しては、元本部分の成長余地がありません。特殊な商品でなければ、利息がどんどん増えていく、ということもありません(だからインフレにも負けやすい)。

不動産に関しては、建物は耐久消費財なので、基本的には時の経過にしたがって家賃収入は下がっていきます。

一方で「株式」は企業が成長すれば、元本も配当金も両方増えていく可能性があり、アメリカの研究で「数10年、100年といった期間で見ると、株式こそが最もリターンの大きな資産である」ということが分かっています。

これが、給与が伸びず税負担ばかりが増える現代において、一般市民が生活をより豊かにしていくための最適な手段の1つになります。

④毎日の株価に振り回されなくていい

株価は毎日、上がったり下がったり、不規則に変動します。

投資方法によっては、上下する株価をじっと見張っている必要があったり、株価の小さな変動に喜びや悲しみを感じることになります。

高配当株投資は違います。投資の目的が「株価の上がり下がりを利用してお金を得る」ことではなく「配当金をもらう」ことなので、日々の株価の小さな変動は、気にする必要がありません。

そのため、忙しくても投資を続けやすく「配当金をもらいながら」平和な気持ちで過ごすことができます。

⑤プロのトレーダーと戦わなくていい

株式投資での稼ぎ方には、2つの種類があります。

①売り買いの差額で稼ぐ

②配当金をもらう

②配当金をもらう

①は、単純に言えば、安いときに買って高いときに売る投資手法です。

3万円で買った株を、4万円に値上がりしたときに売れば、差額の1万円が利益になるというわけです。

この方法で稼ぐのは、実はかなり大変です。

株を安く買えた人がいる≒株を安く売ってしまった人がいる。

株を高く売れた人がいる≒株を高く買ってしまった人がいる。

株を高く売れた人がいる≒株を高く買ってしまった人がいる。

高く買って、安く売っていたら、損ばかりになります。つまり、自分が得をするためには、他の人より上手に売り買いしないとダメだということなのです。

「他の人」の中には、プロのトレーダーも含まれているから大変にゃ💦

一方で「②配当金をもらう」というのは少し違います。高配当株投資は、基本的にこちらのやり方になります。

株式をもつことで「会社を応援して」「その会社で利益が出たら」「利益の一部を配当金として分けてもらう」という方法です。

この方法なら、他の人と戦う必要はありません。

猫はこの方法が好きにゃ

同感です。

プロのトレーダーより上手に売り買いする自信は無いからね……。

⑥流動性が高い

iDeCo(確定拠出年金)は、60歳になるまでお金が引き出せません。

民間の個人年金保険については、60歳~65歳までに解約することは基本的に想定されておらず、もし途中解約すると元本割れするケースがほとんどです。

一方、高配当株投資の場合は、イザというときはいつでも市場で売却し現金にすることが可能(=流動性が高い)です。

また、投資をした直後、すぐに配当金が得られるようになるため、現役時代の家計も少しずつ豊かになっていきます。

➆インフレに強い

インフレが起きると、お金の価値が下がります。

50年前の100万円と、現在の100万円では価値が異なります。100万円あれば一等地が買えた時代もありました。

インフレ対策としては、お金ではなくモノを持っておくことが重要です。

株式は、インフレに強いです。企業が保有する土地や建物等は値上がりし、企業が提供する商品・サービスも値上がりします。

株式を持つことは『企業の一部を保有すること』なので、インフレへの耐性がある資産ということです。

⑧日本株の場合は税率が優遇

日本株からの配当金には「配当控除」という優遇税制があります。

年間所得が330万円以下なら、配当金にかかる税金は5%で済みます(通常は20%)。これはきわめて有利な税率です。

➈次世代に引き継げる

高配当株投資は『元本の取り崩し(株の売却)を想定していません』。

お金を稼いできてくれる「株」を売ってしまう必要はない、というわけです。したがって、こつこつ買い集めた「株」は次世代にも引き継いでいくことができます。

土地家屋と異なり、親族で分け合うことも容易にゃ

これだけ老後不安を煽られている世代なら、自分の子どもたちにはせめて「老後資金を貯めるために生きる」なんてことになってほしくないと願うでしょう。

高配当株は、一生遊んで暮らせるほどのお金を運んできてくれるワケではないですが、一族のベーシックインカムを運び続ける存在として期待できると思います。

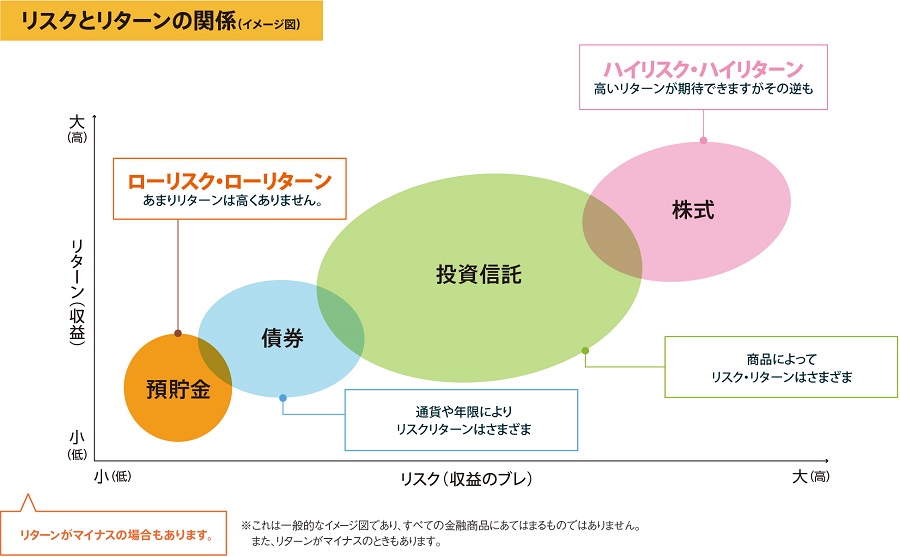

高配当株投資のリスク

高配当株投資のリスクとは「株なのでハイリスク」これに尽きます。

株式は、およそこの世の中に存在する金融商品のなかで、もっともリスクの高い資産であり、もっともリターンの高い資産でもあります。

【リスクとリターンの関係】

出典:みずほ証券

上記のイメージ図からも分かる通り、「株式」は高いリターンが期待できますが、その逆も起こり得ることが示唆されています。

ですが、「株」の基礎や特徴を学ぶことで、「株」と上手に付き合うことは可能です。

以上を念頭に、高配当株投資の5つのリスクを説明します。

①元本割れリスク

株式には元本割れのリスクがあります。

リーマンショックなどの大恐慌が起きると、株価は▲40%、▲50%と平気で値下がりします。

100万円分の株を保有している場合、2年連続で▲40%の暴落が起きると、100万円は36万円にまで減少します。

優良銘柄であれば、ちゃんと回復するから大丈夫にゃ

②減配リスク

株式には減配リスクもあります。

実のところ、企業の寿命は人間の寿命より短いです。100年の伝統がある企業というのは少数派であり、多くの企業は生まれては消えていきます。

稼ぎ続ける、ということは決して簡単なことではなく、不景気では当たり前のように配当金の金額は下がります。減配するときは株価も下がるため、ダブルパンチです。

③為替リスク

外国株式には為替リスクもあります。

1ドル110円で買った外国株が、1ドル80円のレートになっただけで▲28%の下落です。

1,000万円の外国株を持っていたら、720万円になってしまうということです。

株価暴落・減配・円高。この3種の神器がそろうと、大変なことになるにゃ💦

④資金効率が悪い

配当金には、支払われるたびに税金がかかります。そのため、税金のぶんだけ複利の力が弱くなります。

複利効果とは、運用で得た収益をふたたび投資することで、利息が利息を生んでふくらんでいく効果のことにゃ

株式投資のリターンは「売買益」と「配当」の2つで構成されますが、結果的に配当を出さないタイプの株の方がトータルリターンが大きいというデータもあります。

※諸説ありますが……。

⑤大金持ちにはなれない投資法

高配当株への分散投資というのは大変に地味なタイプの投資です。

そのため、短期間で資産が2倍3倍、10倍になる可能性はなく、大金持ちになれる可能性はほぼゼロです。

しかし「高配当株投資」は、優良銘柄を選んで投資を続ければ、少しずつ配当金が増えていき、日々の生活が着実に豊かになっていくことは期待できます。

高配当株投資の注意点

高配当株投資のリスクを5つ説明しましたが、どのような投資手法にもメリット・デメリットが存在します。

たしかに高配当株投資にもリスクはありますが、それを上回る恩恵が数多くありますので、リスクを上手にコントロールして、長く付き合う(長期保有して配当金を貰い続ける)ことをお勧めします。

さて、高配当株に投資する際にはどうすればいいのでしょうか。具体的にチェックポイント(5つの注意点)を見ていきましょう。

①業績が拡大傾向(最低でも横ばい)

いくら高配当でも、業績の悪化が見込まれている銘柄にワザワザ手を出すのはやめましょう。業績の拡大が見込める銘柄はいくらでもあるからです。

たとえば、NTTドコモのように、今後2~3年の業績低下が見込まれているような銘柄は、業績が底を打って反転してから買えばいいのです。

10年20年という長期投資の目線では誤差になるかもしれませんが、安く買えるチャンスが見えているのなら、いつどんな時でもそのチャンスを生かすべきです。

業績が拡大しているのに株価が下がっている。こういう銘柄を中心に物色しましょう。

②営業利益率が10%以上

連続増配銘柄と言えば米国株です。

米国の連続増配ランキング常連企業は、どの企業も収益性が非常に高いです。結局、高い収益性こそが配当の源泉なのです。

ビジネスモデルによっては、営業利益率5%程度でも安定的に配当を出し続けている企業もありますが、こういう銘柄を積極的に選ぶ理由は見当たりません。

利益率にはこだわりましょう(目安は営業利益率が10%以上)。

※直近1年の営業利益率ではなく、最低でも過去5年。できれば過去10年ほどの営業利益率を見るようにしてください。

③自己資本比率が50%以上

日本企業に限った話になりますが、自己資本比率は50%以上がベターです。多額の内部留保は、長期的に競争力の高いビジネスを維持してきた証です。

内部留保が多くあれば、今後、事業環境が厳しくなったとしても耐えられます。

一般人が、ビジネスモデルの優劣を評価するのは難しいため、数字で客観的に判断するしかありません。

自己資本比率が高いというのは、長期にわたり利益を生み出し続けてきた証です。この数字の高さは、優れたビジネスモデルを有しているかどうかの判断基準とすることができます。

④配当性向に余裕があること

配当性向というのは

1株あたり配当金÷1株あたり当期純利益

で計算されます。

1株あたり配当金が50円

1株あたり当期純利益が200円

この場合、配当性向は50円÷200円

=25%になります。

企業が生み出した利益のうち「25%は株主へ」75%は会社に残り事業に再投資されるということです。

25%という水準は、かなり余裕がある(まだまだ配当金を出せる)水準といって良いでしょう。この数字が80%を超えてくると、だいぶカツカツです。

100%を越えた状態をタコ足配当(企業が原資となる十分な利益がないにもかかわらず、過分な配当金を出すこと)といいます。

業種によりますが、70~80%を超え続けているならば多少なりとも不安に感じた方が良いでしょう。

過去、死ななかった人間はいません。同じように、100%を超える配当性向を維持し続けられた企業はありません。高すぎる配当性向は、いつか必ず減配に結びつきます。

高すぎる配当性向は避けましょう。自分だけが助かる未来は、甘すぎる予測です。

⑤不況時に赤字転落・大幅減配していない

不況時の業績チェックは非常に重要です。

直近では「2008年~2010年」ぐらいの業績は必ずチェックしておきましょう。その時に赤字転落していたり、大幅な減配をしているような企業は、高配当株投資には向きません。

好景気時の業績を見るのではなく、不況時の業績を見ましょう。

以上、高配当株に投資する際のチェックポイント(注意点)を説明したにゃ

専門用語など聞き慣れない言葉も多く、不安に思われていることと思いますが、記事の後半で「おすすめ高配当銘柄28社」を具体的に紹介・解説しますので、安心して読み進めて頂ければと思います。

高配当株の買い時とは?

本題に入るまえに、前提の確認です。

高配当株は、基本的には低成長です。低成長どころかマイナス成長のものも多いです。

そもそも、株式投資の利益は次の2つで構成されています。

キャピタルゲイン(売買益)

インカムゲイン(配当金や分配金など)

インカムゲイン(配当金や分配金など)

この2つをあわせてトータルリターンと呼びますが、株式投資の世界ではそのトータルリターンはせいぜい4~6%ぐらいと言われています(もちろん、国や時期によって大きく違います)。

平均トータルリターンが4~6%の世界で、平均トータルリターンと同じぐらいの配当利回り(4~6%ぐらい)の株に投資して、何十銘柄にも分散投資して、配当金を安定させる。

こんなことをやっていたら、投資元本が大きく成長するワケがありません。

高配当を出している企業というのは、すでに市場が成熟しており今後大きな成長が見込めないため、配当金による株主への利益還元を多くしているに過ぎないのです。

要するに、新しいビジネスの投資機会があまりないということです(低成長)。

ですから、下記の両立は難しいです。

安定して高配当が得られる

業績が成長して株価も伸びる可能性が高い

だけど今の株価は安い(割安)

業績が成長して株価も伸びる可能性が高い

だけど今の株価は安い(割安)

こういう「割安・高成長の高配当株」をゲットするのはそう簡単にはいかないということです。

とはいえ、まったくチャンスがないわけではありません。こういう魅力的な銘柄の入手方法を解説します。

高成長の高配当株はいつ買えるにゃ?

答えは、自分(自社)に関係ない要因で連れ安してる時です。

市場暴落・低迷時

買い時のひとつは市場暴落時、低迷時です。

株式投資をしていると、いわゆる「〇〇ショック」のような名前がつく急落相場に出会うことがありますが、そういう時はチャンスです。

また、市場全体にリスクオフのムードが漂い、どんな株式も冴えない値動きをしている、そういう時もチャンスです。

※注意

こういう時に買って良いのは以下の4点の通り「ファンダメンタルズ」が強いものだけです。

・業績が好調で、最高益を更新している

・配当金は増配傾向にある

・来期以降も強気の業績トレンドが続く見込み

・財務が盤石で無借金・キャッシュフローが手厚い

・配当金は増配傾向にある

・来期以降も強気の業績トレンドが続く見込み

・財務が盤石で無借金・キャッシュフローが手厚い

上記のような銘柄でなければ、このタイミングで買付をいれる意味はあまりないです。

特殊要因で短期的に売り込まれている時

市場全体の暴落とはいかないまでも、何かしらの事件(会社の不正等)が起きて短期的に売り込まれている時もチャンスです。これも巻き込まれ暴落系です。

ここまでの話を、いったんまとめます。

次に「どうやって探して買うのか?」を見ていくにゃ

高成長の高配当株はどうやって探して買うのか。

以下、4つのポイントを説明します。

①配当利回りランキング上位を狙わない

上記のような相場の時、配当利回りランキング上位にいる銘柄を狙うのはイマイチです。

配当利回り上位30社の利回りが3~5%ぐらいのときは

➡5%の株に目がいく。

配当利回り上位30社の利回りが5~7%ぐらいのときは

➡7%の株に目がいく。

➡5%の株に目がいく。

配当利回り上位30社の利回りが5~7%ぐらいのときは

➡7%の株に目がいく。

これが人間心理です。

特に「配当金を多く貰いたい!」と考えている人ほど、常に高い利回りを求めてしまうものです。ですが、上位にいるのは基本的には低成長組です。

配当利回りランキングにギリギリ入ってこないような、微妙な位置に潜んでいる銘柄のなかに、高成長の高配当株が潜んでいる可能性があります。

②配当性向はよりシビアに見る

配当性向がすごく高い企業のなかに、高成長の企業はありません。

配当性向とは

1株あたり配当金÷1株あたり当期純利益

上記の計算式で計算される、1年間で稼いだ利益うち「何%を株主に渡すか」という指標です。株主に渡さなかった分は、会社内に蓄えられて、翌年以降のビジネス拡大に使われます。

日本企業の平均配当性向は「30%程度」と言われており、どの企業も一律こんな感じになっていることが多いです。

米国企業は、業績がグングン成長している時は配当金は出しません(配当性向0%)。

成長機会を失うとともに配当性向を徐々に高めていって、成熟すると80%~100%に近い配当性向にまで高めます(利益は、ほぼすべて株主へ還元)。

米国企業はこのような感じで、ステージ毎に配当性向をコントロールします。

とにもかくにも、配当性向の低さは(教科書的には)会社が市場に成長機会を見出しているということです。

成長に自信があるから、株主にお金を渡さないというわけです。

高成長の高配当株が欲しければ、配当性向が高い銘柄を選ぶのはアウトです。

③超大型株は避ける

大型株(誰もが知っている大企業)は避けた方が無難かもしれません。市場が飽和していて伸び率に期待できないケースが多いからです。

売上1兆円を1兆2,000億円にするのと

売上100億円を120億円にするのとでは

売上100億円を120億円にするのとでは

伸び率は同じ「+20%」ですが、前者の方が難しいです。

キヤノンなんかは、すでに小国の国家予算レベルの経済規模を誇りますから、これ以上の規模の拡大を求めるのは本当に難しいと思いますね。

知名度の低い中・小型株のなかに、高成長・高配当株が潜んでいるかもしれません。

④積み立てではなく短期一括で購入する

高成長の高配当株は、コツコツ積み立てるような類のものではありません。

仮に株価が低迷し高利回りになっている期間があったとしても、市場がその高い成長性に気づけば、割安で放置されていた株価はすぐに修正されてしまうからです。

米国の高配当株(財務優良不人気銘柄)は、コツコツ買い進めて配当金を再投資することでそれなりのリターンを確保できることが分かっています(もちろん、今後どうなるかは分かりません)。

しかし、日本株の高成長・高配当株に投資するのなら、そういうやり方ではないということです。落ちるナイフを一気に掴みに行く(短期一括購入)という、相場のセオリーに反する胆力が必要になります。

繰り返しになりますが、もう一度これまでの流れをまとめると、買い時は、こういう時です。

こういう時に、どうやって探して買うのかはこの通り。

以上、高配当株の買い時のポイントと注意点について解説したにゃ

「業績が拡大」傾向にある優良株を、市場全体の「株価が下落」しているときに買う。

これが基本路線になります。

高配当株の売り時とは?

ひとくちに「高配当株投資」と言っても、ざっくり2種類あります。

①安く買って高く売る高配当株投資

高配当株投資と言いながら、配当金よりも「売却益」に着目した投資スタイルです。安く仕込んで、高値で売り抜けることを狙っています。

3~5%程度の配当金を狙いつつ、株価が5~15%ぐらい反発したら売ってしまう。そういうトレードをする人は少なくないです。

②配当金を貰い続ける高配当株投資

もう1つのスタイルは「ひたすら配当金を貰い続ける」というやり方です。いわゆる配当金生活のスタイルで、個人的にはこちらの手法がおすすめです。

もらった配当金は、完全なフリーキャッシュですので

生活費として使っても良い

趣味に使っても良い

再投資しても良い

老後の年金代わりにしても良い

趣味に使っても良い

再投資しても良い

老後の年金代わりにしても良い

そういうお金です。

高配当株というのは、自分のために24時間働いてくれる「こびと」のようなものです。別な言い方でイソップ童話風に言うならば「金のタマゴを産むニワトリ」といったところでしょうか。

配当金が出続ける限り、売ってしまう理由はないということです。ニワトリを売ってしまったら「金のタマゴ」は手に入らなくなってしまうからです。

高配当株の売り時(利益確定・損切り)の5パターンを解説するにゃ

↓↓高配当株の売り時について①~⑤↓↓

①減配・無配転落

高配当株投資は、配当金を貰い続けることが目的です。そのため、配当金が出なくなった株を保有すべき理由はありません。

減配は程度によりますが、無配転落ならば売却を検討するのが一般的かと思います。

ちなみに、減配は次のステップを踏んで悪化していきます。

①減配しそう

②減配した

③連続減配した

④無配転落した

②減配した

③連続減配した

④無配転落した

被害を最小限に抑えたければ、①の段階で脱出する必要があります。②以降は手遅れです。減配が発表されてしまえば、株価の面でも手痛くダメージを受けてしまいます。

②当初の投資シナリオが崩れた

実際に株の購入に踏み切っている以上、投資を決断した理由があるはずです。

時の経過とともに、投資の決断をした当時と状況が変わるということはままあります。それが「シナリオが崩れた」という状況です。

・海外展開がうまくいくと思ったのに、失敗した。

・安泰安定のビジネスだと思っていたら、強力な競合が参入してきた。

・中期経営計画の目標を全然達成できず、毎年未達成で終わっている。

・安泰安定のビジネスだと思っていたら、強力な競合が参入してきた。

・中期経営計画の目標を全然達成できず、毎年未達成で終わっている。

こういったイメージです。

③大きな不祥事を起こした

次に、大きな不祥事を起こした場合も、売却を検討すべき理由になります。最近の事例では、この2社です。

日産自動車

かんぽ生命

かんぽ生命

いずれも、株主のためではなく自分のために仕事をする会社です(もちろん無関係の従業員もいますが、組織ぐるみの不正と言われてもしょうがない規模です)。

株主も顧客も、みずからの懐を潤すための道具に過ぎません。

個人的な基準ですが、「不正=即売却」です。信用できない会社のオーナーでいる理由はありません。益がでようが、損がでようが、「不正=即売却」します。

④有望な乗り換え先が見つかった

有望な乗り換え先が見つかった際も、売却を検討することになります。

A国よりも、さらに有望なB国を見つけた

業界Aよりも、さらに有望な業界Bを見つけた

A社よりも、さらに優秀なB社を見つけた

業界Aよりも、さらに有望な業界Bを見つけた

A社よりも、さらに優秀なB社を見つけた

無限の投資資金を持っているのならともかく、普通、個人投資家のタネ銭は限られています。限られた資金を有効活用するには、こういった乗り換えも必要かもしれません。

⑤大幅に値上がりした

大幅に値上がりした場合にも、売却を検討することになります。

例えば

1株あたり配当金が50円の株を

株価1,000円の時に買う(配当利回り5%)

株価1,000円の時に買う(配当利回り5%)

この後、株価が3,000円に値上がりした場合は、含み益が2,000円になります。配当金換算でおよそ40年分の利益ということです。

子孫末代まで高配当株を引き継いでいくという予定がなければ、値上がりしたタイミングで利益確定してしまうのも合理的な選択になります。

ただ、このように業績が強くガンガン値上がりしていく株は

・ポートフォリオ(金融商品の配分)全体の元本維持に貢献してくれる。

・増配していってくれる。

・増配していってくれる。

ので、ホールド(長期保有)していても幸せになれます。3.0倍ぐらいに育っている株が複数あると、非常に心強いです。

良い高配当株の3つの特徴

長期投資に向く高配当株の特徴を「3つ」順番に紹介します。

①増配傾向にあること

長期投資に値するかどうかを見極めるうえで、もっとも重要な要素は配当金の推移です。

配当金が右肩あがりになっている会社(増配傾向にある会社)は、腰を据えて長期投資に取り組める可能性が高いです。

増配し続けられるということは

・現在の業績に問題がない

・現在の財務状態に大きな問題がない

・将来の業績に大きな懸念がない

・現在の財務状態に大きな問題がない

・将来の業績に大きな懸念がない

ということです。

税引後配当利回り3%の増配銘柄に投資すれば、10年間で30~50%の資金回収が進みます。

株価が購入時と変わらない水準なら、10年で1.3倍~1.5倍にできたということです。たしかに地味ではありますが、そんなに悪い投資ではないでしょう。

もちろん、もし株価が伸びていればその分はまるっと利益になります。

何かしらの理由で相場が暴落していたとしても、配当金で30~50%の利益確定が済んでいるので、大きく損を出すリスクは低いでしょう。

こうやって計算できる(しやすい)のが、配当金投資の良いところだと思います。

②めったなことでは減配しないこと

ポートフォリオの構成銘柄がすべて「増配銘柄」なら文句なしなのですが、実際はそうはいきません。

増配銘柄だけで集めると、業種が偏る

(例:リース業界に偏る)

連続増配銘柄は、配当利回りが低い

(例:花王 1.5%前後)

(例:リース業界に偏る)

連続増配銘柄は、配当利回りが低い

(例:花王 1.5%前後)

いかにして、ポートフォリオ全体として高い利回りを維持しながら、分散によってリスクをコントロールするかが、高配当株投資のキモなので、利回りが低くなりすぎたり、業種が偏りすぎるのは避けたいところです。

たとえば、エックスネットという会社の配当金推移(2009年~2019年)を見ると、

毎年28円の配当金しか出していないことが分かります。

大きな会社のグループ子会社になってる企業は、こういう配当方針のところが時々あります。

このように、増配銘柄に「あまり増配しないけれど、めったに減配しない銘柄」をプラスすることで、ポートフォリオの配当利回りや分散効果を高めることができます。

③高収益・好財務

配当金の推移こそが最も重要なファクターなのですが、その裏付けとなっている「収益性・安全性」といった側面を見ておくことも重要です。

・稼げない企業(収益性の低い企業)

・お金のない企業(安全性の低い企業)

・お金のない企業(安全性の低い企業)

こういった会社は遅かれ早かれ減配して、無様な配当金推移を描くことになるからです。収益性の指標として、一般的に重視されているのは次の3点です。

①営業利益率

➡10%以上

②ROE

➡8%以上

③自己資本比率

➡50%以上

➡10%以上

②ROE

➡8%以上

③自己資本比率

➡50%以上

というのは、ざっくり1つの目安になるかと思います。

皆さんが知っている大企業でも、数字で見てみると「思ったより利益率が高くない」

「思ったより借金まみれで財務状態が良くない」という会社はたくさんあります。

最近で言うと、減配を発表して株価が暴落している日産自動車なんかがその典型です。

誰も知らないような中小企業の方が優秀だったりするのが、経済の面白いところです。

悪い高配当株の3つの特徴

長期投資に向かない高配当株の特徴は次の3つです。

先ほど説明しました「長期投資に向く高配当株」の裏返しになるので、サクっと説明します。

①業績がブレブレ

簡単に言うと、業績が良かったり悪かったりを繰り返す企業です。

最高益だ!と自信満々に勝利宣言したかと思えば、2~3年後には赤字へ転落、みたいな企業のことです。

こういう企業からの安定配当はまったく期待できません。こういった企業は総じて業績予想の精度も低いため、心穏やかにホールドすることは難しいです。

②すぐに減配する

すぐに減配してしまう会社は最悪です。

安易な減配というのは、株主に対する裏切り行為の1つです。

米国では、配当金を出すために借金する会社があるぐらいですが、日本企業は割とポップな感じで気楽に減配します。

株主に不利益を押し付けても、自分の利益は守り通せるのが日本企業の文化です(もちろん、そうじゃない企業もありますし、そういう企業の株主になるべきです)。

安易な減配を繰り返す企業に投資してはいけません。

③右肩下がりの市場で、打開策を打たない(打てない)

危機感のない会社(もしくは、危機感はあるんだけど何も手を打てない会社)です。

地方銀行なんかは、今まさにそういう状況じゃないでしょうか。

高配当ランキングを見ると、地銀は大量にランクインしていますが……。

・業績はボロボロ

・復活の兆しは見えず

・PERもPBRも超割安水準

・復活の兆しは見えず

・PERもPBRも超割安水準

まさに完全に放置されている印象です。超低金利という逆風もあり、完全に機能不全に陥っています。こういったなかで、積極的に復活の手立てを打っている地銀ってどこがあるんでしょうか。

以上、長期投資に向く良い高配当株・向かない悪い高配当株の特徴を説明したにゃ

しっかり分散して、リスクをコントロールしましょう。

おすすめの高配当株(28銘柄)

これまで「高配当株投資」の基礎をはじめ、リスクや買い時・売り時など実に様々なことを勉強してきました。

ここまで記事を読み進めてくださった方の中には、「それで、実際に、どんな会社の株を買えばいいの?」と疑問や不安を感じていらっしゃる人も多いと思います。

そのようなご要望にお応えするため、これからお勧めの「高配当銘柄」を28社ご紹介しますが、最終的な投資判断は自己責任にてお願い致します。

JT

コード :2914

配当利回り:7.6%程度

セクター :食料品

三井住友フィナンシャルグループ

コード :8316

配当利回り:6.3%程度

セクター :銀行

三菱UFJフィナンシャルグループ

コード :8306

配当利回り:5.7%程度

セクター :銀行

三菱商事

コード :8058

配当利回り:5.7%程度

セクター :総合商社

コマツ

コード :6301

配当利回り:5.3%程度

セクター :機械

アビスト

コード :6087

配当利回り:5.2%程度

セクター :サービス

アマダホールディングス

コード :6113

配当利回り:4.8%程度

セクター :機械

三菱UFJリース

コード :8593

配当利回り:4.8%程度

セクター :その他(金融)

ブリジストン

コード :5108

配当利回り:4.7%程度

セクター :ゴム

武田薬品

コード :4502

配当利回り:4.6%程度

セクター :医薬品

第一生命ホールディングス

コード :8750

配当利回り:4.5%程度

セクター :保険

旭化成

コード :3407

配当利回り:4.4%程度

セクター :化学

東京海上ホールディングス

コード :8766

配当利回り:4.4%程度

セクター :保険

CDS

コード :2169

配当利回り:4.3%程度

セクター :サービス

蔵王産業

コード :9986

配当利回り:4.3%程度

セクター :卸売業

センチュリー21・ジャパン

コード :8898

配当利回り:4.3%程度

セクター :不動産

プロシップ

コード :3763

配当利回り:3.9%程度

セクター :情報・通信

NTT(日本電信電話)

コード :9432

配当利回り:3.8%程度

セクター :情報・通信

インテージHD

コード :4326

配当利回り:3.8%程度

セクター :情報・通信

NTTドコモ

コード :9437

配当利回り:3.8%程度

セクター :情報・通信

沖縄セルラー

コード :9436

配当利回り:3.7%程度

セクター :情報・通信

KDDI

コード :9433

配当利回り:3.7%程度

セクター :情報・通信

日本エス・エイチ・エル

コード :4327

配当利回り:3.6%程度

セクター :サービス

東京センチュリー

コード :8439

配当利回り:3.6%程度

セクター :その他(金融)

兼松エレクトロニクス

コード :8096

配当利回り:3.5%程度

セクター :情報・通信

日本ケアサプライ

コード :2393

配当利回り:3.5%程度

セクター :サービス

ユー・エス・エス

コード :4732

配当利回り:3.2%程度

セクター :サービス

TAKARA&COMPANY

コード :7921

配当利回り:2.9%程度

セクター :情報・通信

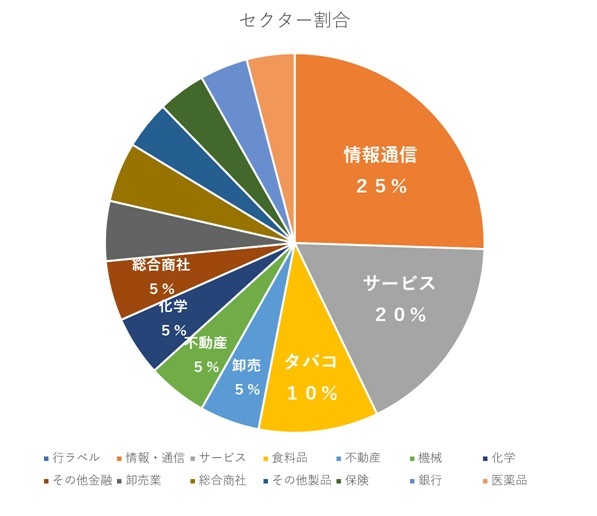

数銘柄への集中投資は、絶対にNGにゃ

その通りです。

必ず「分散投資」を心がけましょう。

ちなみに上記、お勧めの「高配当銘柄」28社のセクター(業界)割合は、こんな感じになります。

【セクター割合】

出典:こびと株.com

高配当株が欲しくなってきたにゃ✨

どこの証券会社で買えばいいにゃ?

お勧めの証券口座は

SBIネオモバイル証券だよ。

どんな会社にゃ?

SBIネオモバイル証券のメリットとデメリットを説明するね。

高配当株投資に最適な証券口座

![Tサイト[Tポイント/Tカード]](https://tsite.jp/pc/img/pcic01/plus/24364.png)

出典:SBIネオモバイル証券

SBIネオモバイル証券というのは、2018年10月に設立されたばかりの新しい証券会社です。

他の証券会社とはかなり毛色が違っていて、特徴のあるサービスを提供しています。

以下、特徴を解説します。

SBIネオモバイル証券の特徴

①投資先は国内株式のみ

②Tポイントを使って株式投資できる

③1株から株が買える(少額から投資できる)

※日本株の取引単位は通常100株~です

④月額200円で取引し放題

※一ヵ月の取引額が50万円未満の場合

⑤ウェルスナビというロボアドサービスとも連携している

SBIネオモバイル証券のメリットを教えてにゃ

「1株から買える」というのが大きなメリットだよ。

1株から「株」が買える

出典:SBIネオモバイル証券

外国株(たとえば米国株)は、1株から買えるものが多いです。そのため、気に入った企業を「10社×3万円」で保有するといったことも可能です。

ところが、日本株は基本的に100株か1,000株での購入になるため、取引価格が大きくなる傾向にあります。

例えば、日本の優良高配当株を18銘柄買うとこんな感じになります。

なんと「370万円」も必要にゃ💦

【高配当株ポートフォリオ】(単位:円)

ところが、SBIネオモバイル証券であれば「1銘柄ずつ購入」することができるので、各企業への投資額がざっくり「5万円」になるように購入する、なんてことも可能です(もちろん端数は生じます)。

【高配当株ポートフォリオ】(単位:円)

18銘柄に分散して配当利回りは4.2%です。

1社に集中投資して配当利回り4.2%にするより、はるかに安定して配当金が得られるようになります。

こういった買い方ができるのが、SBIネオモバイル証券ならではの大きな強みです。

他の証券会社はどうにゃ?

楽天証券では単元未満株の購入はできないよ。

SBI証券では可能だけど取引の都度、手数料がかかるため分散投資すると手数料負けしてしまうよ。

こんなに細かい買い方をしてたら「取引手数料」をたくさん取られるにゃ?

心配しなくても大丈夫だよ。

月50万円までの投資なら、月額200円で取引し放題だよ。

月額200円で取引し放題

出典:SBIネオモバイル証券

毎月5万円ずつ色々な株に投資しても「200円しか」かかりません(0.4%の手数料です)。

10~20銘柄に分散投資してこれしか手数料がかからないというのは、十分に低コストと言えるでしょう(しかも毎月Tポイントが200ptもらえます)。

大手ネット証券との手数料を比較してみるとこんな感じになります。

【1,000円×30銘柄に分散投資した時の手数料】

☝クリックできます✨

勝負にならないですね。

『不労所得を得るために高配当株へ少額分散投資をするなら、SBIネオモバイル証券が圧倒的に低コスト』です。

SBIネオモバイル証券のデメリットを教えてにゃ

デメリットを説明するね。

出典:SBIネオモバイル証券

SBIネオモバイル証券のデメリット

①国内株式にしか投資できない

②NISAやiDeCoなどの非課税口座に非対応

③単元未満株(100株未満の株式のこと)は注文方法が成行(なりゆき)のみ

※成行(なりゆき)とは、価格を指定しないで購入の注文をすることです。取引価格は、相場で自然に決まります。成行のメリットは、買いそびれがないことです。

④100株未満だと株主優待が貰えないこともある

なるほどにゃ✍

どの証券会社にも「メリット」があれば「デメリット」も当然あります。

上記の通り、デメリットはありますが、SBIネオモバイル証券は『高配当日本株の分散投資には最適な証券口座』ですので、自信を持ってお勧めすることができます。

利用者(会員数)が6,800万人もいるTポイントのサービスも使えるので、人によってはTポイントを活用して株を買うこともできます。他の証券会社にはない特徴があるユニークなサービスといえるでしょう。

高配当株投資の始め方

不労所得を得るための高配当株投資は、次の3ステップで始められます。

ステップ1

①高配当株投資について知る

※本記事で、おおよそ学習済み

ステップ2

②専用の口座を開設する

※SBIネオモバイル証券が最適

☝クリックできます✨

ステップ3

③購入する株を選ぶ

※自分のもとに配当金を運んでくれる

すてきな株を選択しましょう。

まずは少額からスタートして、高配当株投資の経験を積むにゃ🎶

高配当株投資を始める皆さまへ

これまでに『株の配当金で不労所得を目指したい人』向けに以下の投資法を紹介・解説してきました。

一度手にすれば分かると思いますが『配当金は完全な不労所得』です。

※不労所得という言葉ほど、陳腐で怪しい言葉もありませんが、事実です。株式会社のオーナーになるというのは、そういうことです。

本記事で紹介しました、お勧めの「高配当銘柄」28社を参考に、自分が信じられる銘柄を選んで、少額からでも良いので実際に始めてみることが大切だと思います。

私からみなさまへお伝えできることは、これで全てとなります。

2万字近い長文を読んで頂き、誠にありがとうございました。

なにか質問などありましたら、お気軽にご連絡ください。

猫さんと一緒にお待ちしております。

待ってるにゃ✨

本記事の内容が、みなさまの資産形成の一助となれば幸いでございます。

非課税口座(つみたてNISA・iDeCo)を活用した長期のインデックス投資に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

世界水準の資産運用を(あなたの代わりに)すべて自動で行ってくれるサービスに興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

究極の安全資産『金(ゴールド)投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

少額(1万円~)始められる『不動産投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

希少性の高い(発行上限数が2,100万枚)『ビットコイン投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

自分に合った自動売買プログラムを選び、少額から『FX自動売買取引』を始めたい方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。