投資(お金)の勉強117 【バランスが良く安心して運用できるおすすめファンド5選】

コロナの影響で、保有しているファンドの基準価額が上がったり、下がったり、心臓にわるいにゃ💦

うんうん

気持ち、わかるよ(T_T)

ついつい

証券口座をのぞいちゃう……。

早く収束して平和になって欲しいにゃ💦

それじゃあ今日は

攻撃と防御の優れている

バランスの良いファンドについて

勉強しようか(^_-)

よろしく頼むにゃ

はーい(^^)/

自分のリスク許容度について

先行き不透明感が漂う相場環境で、自分が「思っていた」よりも保有する投資信託(ファンド)の基準価額が下がってしまったと感じている人は、少なくないと思う。

これは実のところ、自身のリスク許容度と、保有するファンドの値下がりにミスマッチが生じている状態に他ならない。

自身のリスク許容度の高さと低さは、自分が「思っていた」、または、なんとなくイメージしていた価格変動の幅が広いか、狭いかということ。

だから、今「こんなはずじゃなかったのに」と思った人は、これを機会に自身の「このくらい値下がりしても保有しつづけられる」というリスク許容度を、具体的に点検してみよう!

アクティブファンドを選択肢に入れよう

とはいうものの、相場の下落局面などで、保有する全ファンドが含み損を抱えているような状態は心もとない、と考えている人にひとつ提案がある。

それは一案として、インデックスファンドよりも運用の自由度が高いアクティブファンドを選択肢に入れる、ということ。

アクティブファンドの中には、大きなリターン(利益)を取りにいくよりも、むしろ、市場平均(インデックス指標)と比べて、リスクを低く抑えることに重きを置いた商品も存在する。

その代表格が、リスクコントロール機能の付いた『バランスファンド』。

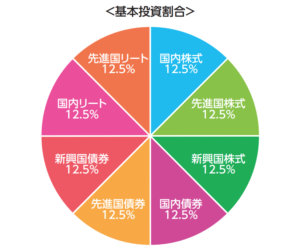

「バランスファンド」と聞くと、「8資産均等」のタイプをイメージされる人が多いと思う。

【参考(イメージ)】

出典:投資信託クリニック

「8資産均等」型のバランスファンドとは、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リートという計8種類の資産を、12.5%ずつ組み入れたファンドのこと。

インデックスファンドをバランス良く8本束ねていると考えると分かりやすい。信託報酬が安く、つみたてNISA(ニーサ:少額投資非課税制度)適格となっている商品も多いため、近年特に人気を集めるようになった。

しかし、残念ながらコロナ禍の相場では、株式インデックスファンド並みの大幅な基準価額の下落に見舞われることとなってしまった。

なぜ「8資産均等」型のバランスファンドが大幅に下落したのか?

その理由は、株式も債券も軒並み下落してしまい、分散効果が十分に働かなかったから。

理論上、株式と債券は逆の値動きをするといわれてる。株式市場が急落し、組み入れている株式の価値が下落しても、債券がクッション効果を発揮することで、「保有資産全体としては大きな傷を負うことを防げる…」というのが一般的に知られているバランス型の特徴。

しかし、今回のコロナ相場では、株式も債券も同じ方向に動き、短期間で下落してしまった。

さらに追い打ちをかけたのが、REIT(リート:不動産投資信託)と新興国株式。REITも新興国株式も、先進国の株式や債券と比べて流動性が低く(取引量が少なく)、下落するときは文字通り「急落」してしまう。

今回、REITに至っては、リーマン・ショックの時以上の下落に見舞われることとなった。

このように、多くの資産に分散しているからといって、投資信託そのもののリスク(基準価額のブレ=標準偏差)が一律に低くなるというわけではない。

「8資産均等」型は悪い選択肢ではない

もし、つみたてNISAのように、積み立てで20年単位の時間をかけ、コツコツと資産を作っていきたい、あるいは、それだけの時間をかけられるなら、低コストの「8資産均等」型は決して悪い選択肢ではないと思う。

積み立てを継続すれば、時間分散効果のメリットを享受できるからである。

リーマン・ショックや、今回のコロナ・ショックのような特異な状況下では、短期的な基準価額の変動を覚悟しなければならないが、時間をかけることで相応の高いリターンも期待できる。

反対に、20年も時間をかけられない、あるいは、冒頭で述べたように、コロナ禍の大きな相場変動で肝を冷やしたという人は、資産配分を機動的に変動させる「リスクコントロール機能付きのバランスファンド」も選択肢に入れると良いと思う。

リスクコントロール機能付きのバランスファンドとは?

リスクコントロール機能付きのバランスファンドとは、市場環境に応じて、柔軟に資産配分を調整するタイプのファンドのこと。

◆長期分散投資成功のカギは

機動的な資産配分の変更

リスクコントロール機能の付いたバランスファンドの多くは、リスクを一定水準に抑えるべく、あらかじめ「リスクとリターンの目標値を掲げて運用を行っている」。

シンプルにいうと、運用資産を「大きく増やす」ことよりも、「減らさない」ことに主眼を置いている点が特徴。

こうした価格変動リスクを抑えながら、安定的にリターンを積み重ねていくという運用手法は、2000年代後半の世界的な金融危機以降、いわゆるプロ(機関投資家)の世界で多く取り入れられるようになった。

プロではない、一般個人の資産運用・資産形成でも、資金の性格によっては、商品を選ぶ段階から「低リスク」、つまり基準価額のブレ幅を抑えた商品を取り入れた方が良いケースはある。

代表的なのはこの3つ

- 退職金や

- 教育資金など

数年以内に使うことが決まっている資金。

あるいは

- 相続によって受け取った資金など

「減らしたくない」という明確なニーズがある場合も、最初から「減らさない」ように設計された商品を選んだほうが良い。

価格変動リスクを抑える、おすすめのバランスファンド5選

それでは「具体的にどれを選んだらいいの?」という人に、安定した運用実績を積み上げてきた5本のバランスファンドを紹介する。

運用するファンドによってリスクコントロールの手法も想定するリスク水準も異なるので、まずは各ファンドの特徴から確認しよう!!

~1選目~

出典:楽天証券

【ファンド名】

ファイン・ブレンド

(資産成長型)

【想定リスク水準】

高め

【特徴】

国内外の債券、グローバル株式、グローバルREITの4資産に金も加えた、5つの資産に分散投資する。

各資産の基準価額への影響度合いがおおむね均等になるよう、資産配分を調整する点が特徴。

直近2020年3月には、国内債券の組入比率を大幅に引き上げ、さらにその後、金の比率も引き上げた。

~2選目~

出典:楽天証券

【ファンド名】

AMC/ステート・ストリート・

リスクバジェット型バランス・

オープン(ステイブル)

【想定リスク水準】

やや高め

【特徴】

リスクを一定水準に抑えながら、国内外の株式や債券に分散投資する。

資産配分は「AMCリスクバジェット型資産配分モデル指数」に基づいて決定され、定期的に見直される。

直近2020年1月には、目標リスク水準を6%から最終的に4%まで引き下げた。

~3選目~

出典:楽天証券

【ファンド名】

投資のソムリエ

【想定リスク水準】

普通

【特徴】

年率リスク(基準価額のブレ幅)を4%以内に収めることを目標に掲げ、国内外の株式や債券に分散投資する。

2012年の運用開始以降、相場環境の変化を迅速に察知し、為替リスクも含めたファンド全体のリスクコントロールを図ることで、安定したリターンを獲得してきた。

直近では、2020年2月25日時点で、リスク性資産の配分比率を引き下げ、基準価額の下落を抑制した。

~4選目~

出典:楽天証券

【ファンド名】

三菱UFJ DCバランス・イノベーション

(KAKUSHIN)

【想定リスク水準】

やや低め

【特徴】

国内外の株式と債券に投資を行い、投資環境の変化に応じて、組入資産の比率を柔軟に変更する。

直近2020年3月には、株式を取り巻く投資環境が悪く、かつ、株式の収益寄与が低いと判断し、株式の組入比率をゼロまで引き下げ、債券中心の運用に切り替えている。

~5選目~

出典:楽天証券

【ファンド名】

ピクテ・マルチアセット・

アロケーション・ファンド

【想定リスク水準】

低め

【特徴】

国内外の株式と債券の他、デリバティブ取引やオルタナティブ戦略も取り入れて運用を行う。

市場環境に応じて伝統的資産(株式や債券)と、非伝統的資産(オルタナティブ資産=REIT、金など)の配分を機動的に変更する点が特徴。

新型コロナウイルス感染拡大前から景気変動の影響を受けにくい保守的な運用を行ってきたことが功を奏し、基準価額の動きも安定している。

最後に……

おすすめファンド5選のデメリットを教えてにゃ

はーい(^^)

バランスの良い

ファンドおすすめ5選の

デメリットはズバリ!!

- ファンドの管理費用が高い

- つみたてNISAに対応してない

- 高いリターンが期待できない

この3つだよ(>_<)

なるほど、勉強になったにゃ✍

↓↓ 結論 ↓↓

こんなファンドもあるんだ~

へぇ~

程度に覚えてもらえばOKだよ(*^^*)✨

高配当株投資で『不労所得を得る方法』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

世界水準の資産運用を(あなたの代わりに)すべて自動で行ってくれるサービスに興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

非課税口座(つみたてNISA・iDeCo)を活用した長期のインデックス投資に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

究極の安全資産『金(ゴールド)投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

少額(1万円~)始められる『不動産投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

希少性の高い(発行上限数が2,100万枚)『ビットコイン投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

自分に合った自動売買プログラムを選び、少額から『FX自動売買取引』を始めたい方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。