投資(お金)の勉強91 【50歳からつみたてNISAを始める場合の商品選び】

ただいまにゃ~

猫さん

お帰りなさい(*^^*)

るんるんるん🎶

ずいぶんとご機嫌だね

なにかいいことあったの(^^)

今日会社で、部長から投資に関する相談を受けたにゃ

っえ、すごいじゃん!

ご夫婦でつみたてNISAを始めたいのだけど、どんな商品を選べば良いか分からないということで、わざわざ猫に相談に来たにゃ

猫さんすごーい✨

それで、なんて答えたの?

もちろん、株式100%の米国投資か全世界投資をオススメしたにゃ

えーと……

部長さまは

おいくつぐらいの方なの?

んん、50歳過ぎくらいかにゃ

ん……

その年齢で

株式100%は、やばいでしょ(>_<)

っえ、そうにゃ?💦

うん、リスク大だよ(T_T)

にゃんと!

部長に「超オススメです」とか言っちゃったにゃ💦

明日、朝1番に

部長に謝りに行った方がいいね!

50歳から老後資金を貯めるために、どこに投資すれば良いか?

◆50歳からリスク資産を大量積立で

老後資金を準備してはダメ

◆投資の前に生活スタイルを見直して

年金の範囲内で暮らせる

生活力を身につけた方が良い

◆それも無理なら

不足分は老後も働き続ける

◆現金を貯めていって

住宅リフォームや冠婚葬祭

介護や病気の費用などの

一時費用を蓄えよう

老後資金のための資産運用について

◆老後資金のための運用は

暴落で致命傷を負うポートフォリオ

(金融商品の配分)を組んではいけない

◆老後資金のための運用だから

明確な出口戦略が必要

運用目的によって投資手法は変わる

◆同じインデックス投資でも

老後資金のための運用なら

特定時点での

明確な出口戦略が必要

◆取り崩しが前提

取り崩す時期も

おおよそ決まってるから

(60歳や65歳や70歳)

お金が必要な時期に

暴落があったら

致命傷になっちゃう

たしかに、その通りにゃ💦

余剰資金を運用する場合、株式長期投資が最適解

◆明確な使用時期や

明確な用途を定めていない運用なら

株式長期投資が最適解

◆余剰資金を長期で運用する場合には

米国株(または全世界)が安心感がある

その税金対策として

つみたてNISAを活用する

年齢が上がるほど債券の比率を高める

◆通常は年齢が上がるほど

債券やキャッシュの比率を高めていく

◆全く使う予定もなくて

「子どものために残ればいいや」

ぐらいの余剰資金なら

50歳からの株も良いけど

◆老後資金で使うということは

○○歳から

いくらずつ使いたい

おおよそ予定が決まっているはず

つまり年齢などから考えると

資産を減らしてはいけないフェーズ

ましてや夫婦で暴落を受けると

ダメージは致命的になる

◆50歳頃からは

債券やキャッシュの

比率を高めていくのが王道

株式100%の商品を紹介しちゃったにゃ💦💦

50歳からつみたてNISAを始める場合の商品選び

①労働収入を上げるか

②資産からの所得を増やすか

③支出を減らすか

④老後が賄えるだけの貯金をしておくか

☝どれかをしないと

お金は足りなくなってしまう

◆つみたてNISAの場合

②をやろうとしているのだけど

年齢的に考えて

時間が足りない気がする(>_<)

もし、つみたてNISAをするなら、どんな商品がおすすめにゃ?

うーん

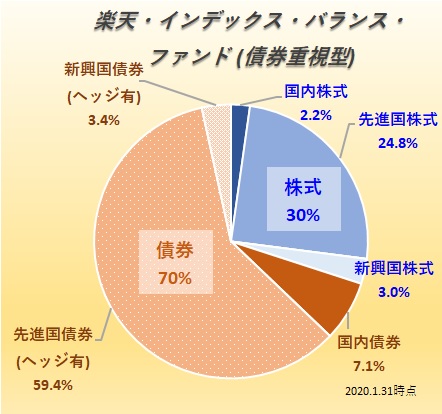

債券重視型ファンドかなぁ

(株式 30:債券 70)

楽天・インデックス・バランス・フアンド

(債券重視型)

【愛称】

楽天・バンガード・ファンド(バランス債券重視型)

出典:https://shintaro-money.com/rakuten-vanguarrd-index-balance/

☝この商品を買うのもありだけど

投資の前に生活スタイルを

見直した方がいいかも(>_<)

生活スタイルを見直そう

◆年金と貯蓄で暮らせる範囲内に

支出を抑える方が先決

◆お金を守る力を身につけないと

退職金で

ぼったくり投資を掴まされたり

◆ギャンブル性の高い

投資に突っ込んで火傷したり

◆老後資金で暴落が来て

夫婦で困窮してしまう可能性もある

◆今からしっかり

お金を守る力を育てよう

支出を抑える場合

◆年金の範囲内の支出で

暮らせるようにする

◆貯蓄の取り崩しで

賄える生活費に抑える

☝この2つの方が

投資よりも安全で確実(^^)

投資の目的は?

◆投資の目的は

老後の生活費の確保なので

・年金

・労働収入

・退職金や貯金の取り崩し

・生活費を抑える

投資だけではなく

トータルで考えよう

まとめ

◆余剰資金での運用と

老後資金の投資は別物

◆老後資金に余裕があるなら

債券比率が高めの

守りの資産運用をするべき

◆投資で増やすより

支出を抑える方が先

一時費用のために

現金も貯めておく

◆なんのための投資なのか

目的に応じた

手法を取りましょう

失敗したにゃ……

大丈夫だよ!

明日、朝1番に部長の席へ行って

謝ってから、もう一度

しっかり説明すれば大丈夫(^_-)

はぁ、憂鬱にゃ

明日、会社休もうかにゃ……

それは絶対ダメでしょう(笑)

💙1番人気の記事はこちら💙