【投資初心者向け】資産運用をお任せするオススメの方法(完全版)

出典:Money ALL

みなさま、はじめまして。

群馬県在住のジョーと申します。

この記事は『資産運用をお任せしたい人向け』におすすめの投資手法をご紹介する内容となっております。

これから投資を始める方、すでに投資をされている方、投資に興味があるけど時間をかけられない方など、幅広い人たちを対象に記事を仕上げました。

これからご紹介する投資法は『長い時間をかけて、こつこつと堅実に資産を増やしていく』方法となります。

『短期間で資産を増やしたい!』と考えている方には合わない手法ですので、あらかじめご了承ください。

少し長くなりますが、今まで投資(お金)について勉強してきた大切なことを、ギュッと全てまとめた記事になりますので、どうか最後までお付き合いください。

それではさっそく、相棒の猫さんと一緒に解説していきたいと思います。

【相棒の猫さん】

◆この記事でわかること◆

ロボアドバイザーの特徴を学ぶ

資産運用をお任せする最適な方法を学ぶ

初心者でも失敗しない投資の始め方を学ぶ

資産運用をお任せする最適な方法を学ぶ

初心者でも失敗しない投資の始め方を学ぶ

- 資産運用をお任せする方法

- なぜ投資が必要なのか?

- 資産形成を考えるうえで大切なこと

- 株式投資の本質が詰まった重要図

- ロボアドバイザーとは?

- 投資一任型(主要4社)紹介

- 投資一任型(主要4社)まとめ

- テオの特徴

- テオの運用手法・投資先

- テオの始め方・運用方法

- ウェルスナビの特徴

- ウェルスナビの運用手法・投資先

- ウェルスナビの始め方・運用方法

- これから投資を始める皆さまへ

資産運用をお任せする方法

世の中には様々な投資手法があり、個々人の置かれている経済的、社会的状況は様々ですので、万人にとって絶対に正解と言える投資手法はないと思います。

しかし、世の中の大半の『資産運用をお任せしたい』という人にとって最適解に近い投資手法はありうると考えており、私個人としては以下の投資法を推奨します。

これはどんな投資手法にゃ?

説明するね。

ロボアドバイザーNo.1のウェルスナビ、またはNo.2のテオ(全自動の資産運用サービス)を最大限に活用して「長期・分散・積立」投資を始めよう、という内容だよ。

人工知能が「最適」と判断した商品(株や債券等)を毎月こつこつ購入し、長い時間をかけて資産を育てていく投資法だよ。

インデックス投資って、何にゃ?

説明するね。

「長期・積立・分散」は、世界的にも『資産運用の王道』とされていて、これは世界の経済活動に対して分散してこつこつと投資することで、中長期的に世界経済の成長率を上回るリターンを目指すというものだよ。

金融庁も、2016年9月の「平成27事務年度 金融レポート」で、「リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効である」と述べているよ。

【分散投資の例】

出典:金融庁

【こつこつ「続ける」が資産を育てる】

出典:ウェルスナビ

このグラフは、1992年からの25年間「長期・積立・分散」の資産運用を行った場合のシミュレーションだよ。

過去25年の間には、アジア通貨危機やルーブル危機、ドットコムバブル、リーマンショック、ギリシャ通貨危機、チャイナショックなど、金融危機を何度も経験した。

「100年に一度の危機」と言われたリーマン・ショックのとき、資産は大きく目減りしたけど、時間をかけてそのマイナスを取り返し、むしろ成長している。

過去を振り返ると、世界経済は、短期的なアップダウンはありながらも、中長期的には成長を続けてきた。

つまり『インデックス投資(米国株・日欧株・新興国株・全世界株・債券・不動産などの市場全体に丸ごと投資するイメージ)』を『長期で続ける』ことで、しっかりとその恩恵を受けることができるという意味だよ。

わかったかな?

「長期・積立・分散」の重要性を理解したにゃ

それはよかった。

それじゃあさっそく本題に入るにゃ✨

本題に入る前に、以下の3点を簡単に説明させてね。

・なぜ投資が必要なのか

・資産形成を考えるうえで大切なこと

・株式投資の本質が詰まった重要図

・資産形成を考えるうえで大切なこと

・株式投資の本質が詰まった重要図

宜しくたのむにゃ

はーい。

なぜ投資が必要なのか?

◆老後の生活が成り立たなくなる

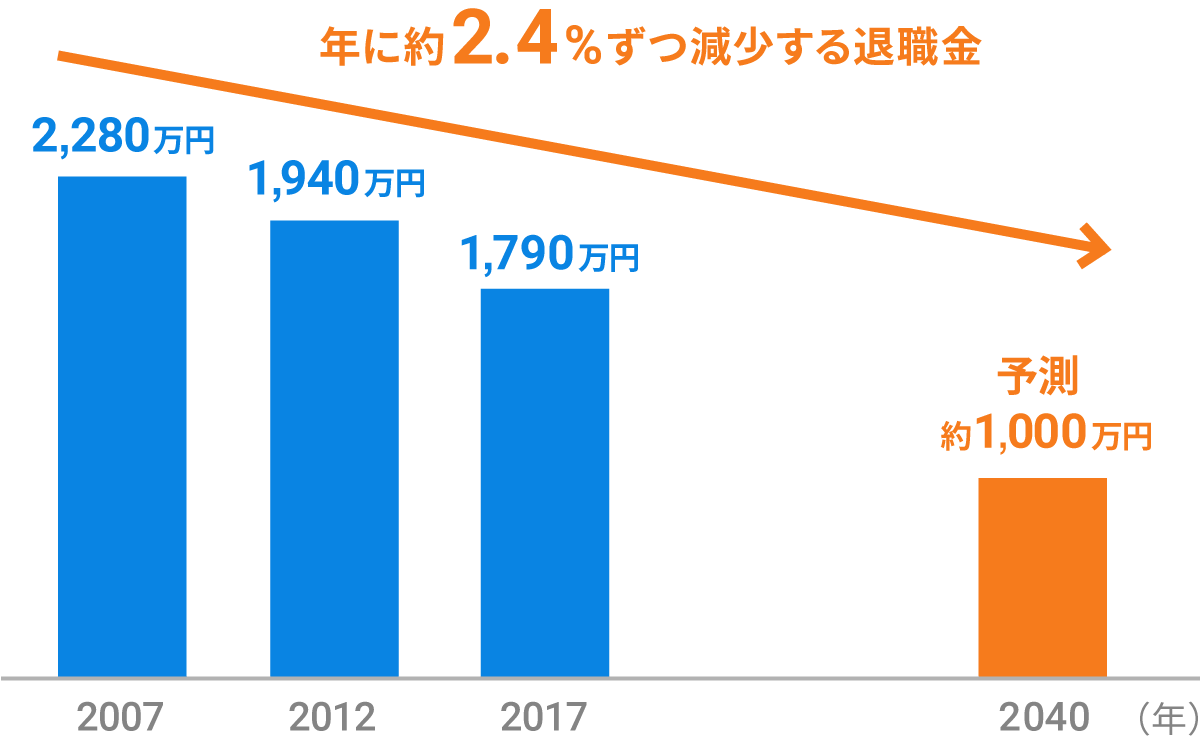

厚生労働省のデータによれば、企業の退職金は、年に約2.4%ずつ減少しています。

このペースが続くと、いま40歳前後の方が定年を迎える頃には、退職金は平均1,000万円を切ることになります。

最近では、退職金の制度自体がないという会社も増えています。退職金に加え、年金の受給水準が下がる可能性も考えると、現役時代から資産運用をするなどして将来に備えておくことが必要です。

【減少する退職金】

出典:ウェルスナビHP

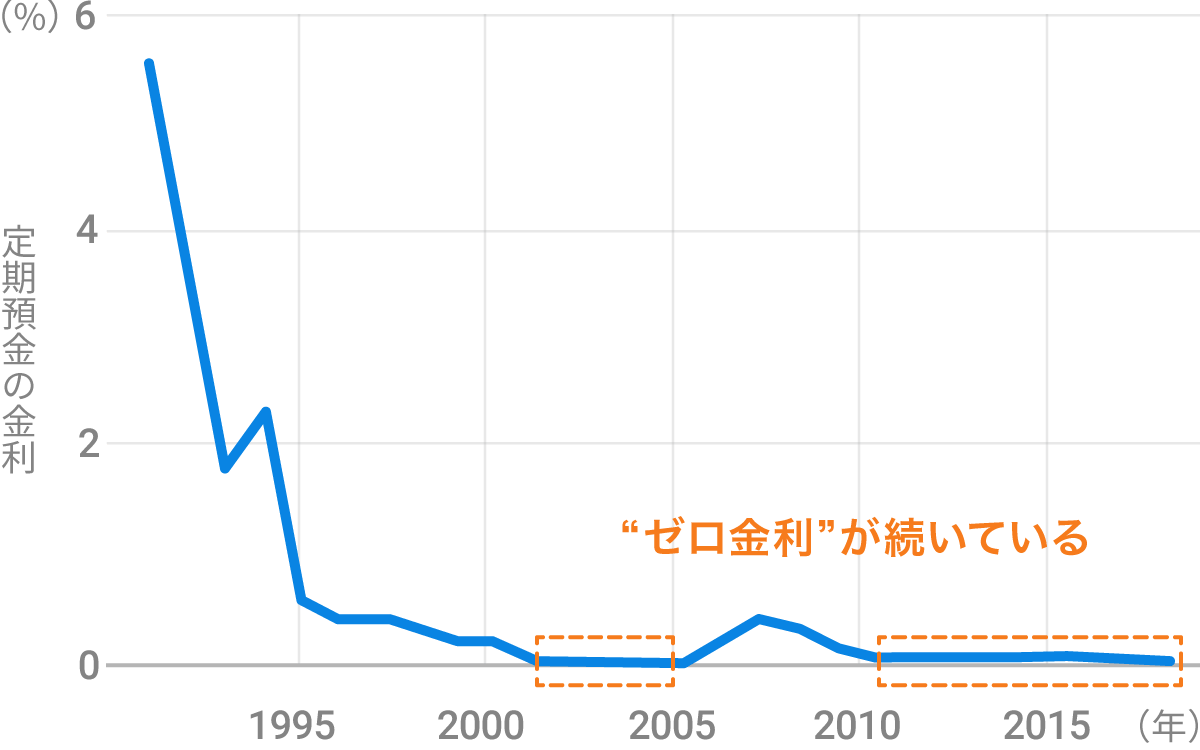

◆預金だけでは増えない

かつては、老後の資金を銀行預金で貯めながら増やすことが一般的でした。

しかしここ20年以上、日本の預金金利はほぼゼロです。

預金だけで資産を十分に増やすことは難しいと言えます。

【ゼロ金利が続いている】

出典:ウェルスナビHP

◆リスクをとらないこと自体がリスク

高度経済成長期の日本を支えていたのは「終身雇用・年功序列制度」と「地価は上昇し続けるというマイホーム神話」です。

両者ともに、バブル崩壊後の日本では通用しなくなってきています。

土地付きマイホームを購入して住宅ローンを返済しきれば老後は安泰、一つの会社で60歳まで勤め上げれば退職金と年金で老後は安泰、といった時代は終わっているということです。

上記の状況を勘案すると、これからは『リスクを取らなさすぎるのもまた、リスクになりうる』ということだと思います。

資産形成を考えるうえで大切なこと

資産形成を考えるうえで、覚えておいた方が良い式というものがあります。

それがこちらです。

資産=(収入ー支出+投資の運用益)X 期間

資産形成をするということは、この式を最大化するような行動をとれば良いということになります。

そうすると、私たちが取るべき手段は以下の4つに限られてきます。

資産形成で考えるべき4つの戦略とは

①収入を増やす

②支出を減らす

③投資の運用益を増やす

④期間を長くする

②支出を減らす

③投資の運用益を増やす

④期間を長くする

最もシンプルに言えば、この4つの戦略を愚直に実践し続けることが『資産形成』ということになります。

資産を効果的に増やすには、この4つのファクターの全てがうまく噛み合うように意識する必要がありますが『今回は③と④に焦点を絞って』解説します。

①と②に関しては、別の記事で紹介していますので、興味のある方はぜひ読んでみてください。

株式投資の本質が詰まった重要図

資産形成を成功させるための最大のポイントは『株式や債券といった伝統的な金融資産を、こつこつと長期にわたって積立投資する』ことです。

みなさま、こちらの図をご覧ください。

【株式投資の優位性が詰め込まれた最重要図】

出典: AAII Journal

私が投資(お金)の勉強をしてきた中で見た、最も重要と考えられる「富を築くための宝の地図」がこちらの図です。

この図は米国市場の株式、債券、米ドル、そしてゴールドの200年以上に渡るドル建ての価値の推移を示したものであり、海外株式投資家では知らない人はいないと言っても過言ではない、ジェレミー・シーゲル教授(専門は金融論)が書かれたものです。

図の中のそれぞれの線は、以下を表しております。

Stocks :米国株式インデックス

Bonds :長期米国債

Bills :短期米国債

Gold :GOLD

Dollar :米ドル

Bonds :長期米国債

Bills :短期米国債

Gold :GOLD

Dollar :米ドル

評価条件は、1802年に各資産クラスに1ドル投入した場合の実質トータルリターンです。Stocksは米国株式インデックスですが、これは米国株式市場全体を表します。

日本だと日経平均とかTOPIXみたいなものの米国版です。

まず、自分の資産の大半を現金で保有することは自殺行為に近いことがよく分かります。つまり『外貨建ての株式を長期保有することが重要』だと書かれています。

第二次世界大戦頃までは現金の価値もそこそこ担保されていましたが、戦後はインフレの影響で現金の実質的価値は目減りする一方です。

日本国内だけに目を向けると、あまりインフレが進んでいる実感は得られませんが、海外に目を向けると年々物価が上がっていることがすぐに実感できます。

この事実を踏まえますと、これから投資を始める方が最優先でやるべきことは『外貨建て』の『株式』を『長期保有』することだと容易に分かります。

『初心者におすすめ出来ない投資10選』で説明した通り「個別株」は株式の集合体である「インデックスファンド」と比較すると値動きが激しく、その銘柄独自の理由で大きく値下がりすることもありますので、長期の投資には向きません。

話をまとめますと、投資初心者は後ほど紹介する『インデックス型商品(株や債券などの市場全体に丸ごと投資するイメージ)を長期に渡ってこつこつ投資することが最適な方法』ということになります。

株式投資で最も重要な一枚の図について紹介したにゃ

以上、3点の説明をさせて頂きました。

・なぜ投資が必要なのか

・資産形成を考えるうえで大切なこと

・株式投資の本質が詰まった重要図

・資産形成を考えるうえで大切なこと

・株式投資の本質が詰まった重要図

いよいよ本題に入るにゃ?

そうだね、そろそろ本題に入ろうか。

なるべく分かりやすく資産運用をお任せする方法(ロボアドバイザーを活用した長期インデックス投資)を説明しますので、今しばらくお付き合いください。

ロボアドバイザーとは?

ロボアドバイザー(ロボアド)とは、インターネット上で投資診断や投資アドバイスを行ったり、運用(売買や最適化等)を代行してくれるサービスのことです。

ロボアドバイザーは、投資家に対して最適な資産配分や投資対象の「助言だけを行うタイプ」(=アドバイス型)と、「助言と運用までを行うタイプ」(=投資一任型)に分かれます。

投資一任型は、申し込んでロボアドの提案内容を了承すれば、あとはロボアドに資産運用までお任せすることができる投資一任サービスです。

【ロボアドの種類】

出典:図解.net

現在、投資一任型ロボアドバイザーのトップ2強は、預かり資産・運用者数No.1のウェルスナビと、手数料業界最低水準(通常は1%だが最大35%割引で0.65%まで抑制可能)で万能型のテオになっています。

アドバイス型は、どんな会社がやってるにゃ?

たくさんあるから、ざっくり紹介するね。

SMART FOLIO(みずほ銀行)

投信工房(松井証券)

FUND ME(カブドットコム証券)

fund eye(SMBC日興証券)

あしたのそなえ(みずほ証券)

VESTA(Good Moneyger)

PORTSTAR(三菱UFJ国際投信)

SBI-ファンドロボ(SBI証券)

ロボのぶくん(楽天証券)

野村のゴールベース(野村證券)

Funds Robo(野村アセットマネジメント)

カライス(東海東京証券)

フォリオ(FOLIO)

投信工房(松井証券)

FUND ME(カブドットコム証券)

fund eye(SMBC日興証券)

あしたのそなえ(みずほ証券)

VESTA(Good Moneyger)

PORTSTAR(三菱UFJ国際投信)

SBI-ファンドロボ(SBI証券)

ロボのぶくん(楽天証券)

野村のゴールベース(野村證券)

Funds Robo(野村アセットマネジメント)

カライス(東海東京証券)

フォリオ(FOLIO)

たくさんあるにゃ💦

他にもたくさんあるけど、今回の本筋は『資産運用をお任せする方法』だから、投資一任型に絞って、解説を勧めるね。

了解したにゃ!

投資一任型(主要4社)紹介

ロボアドバイザーとは、AI(人口知能)が自動で運用を行う資産運用サービスの総称です。

ポートフォリオ(金融商品の配分)の作成や、具体的な投資商品の選択&売買、運用結果に基づくリバランス(ポートフォリオの見直し)等を、すべて自動で行うため、複雑な投資理論や、個々の投資商品に関する詳しい知識がない場合でも、気軽に投資を始めることができます。

投資一任型のロボアドバイザーもアドバイス型と同様に、たくさんの会社がサービスを提供してますので、ここでは代表的なロボアドバイザー4社に絞ってご紹介します。

WealthNavi(ウェルスナビ)

出典:ウェルスナビ

WealthNavi(ウェルスナビ)は、みずほ銀行・日本政策投資銀行などの大手金融機関や政府系ベンチャーキャピタルが出資するロボアドバイザーです。

2016年7月にサービスを開始、2020年2月13日時点で28万人以上が利用しており(総預かり資産は2,300億円以上)他のロボアドバイザーと比較しても圧倒的な規模を誇っています。

運用成績についても順調に推移しており、2016年1月から2020年2月末日までのリスク許容度別リターンは、最もリスクが低い「レベル1」で16.1%、最もリスクが高い「レベル5」だと23.1%という好成績を残しています。

ウェルスナビの特徴は、他のロボアドバイザーと比較しても豊富な投資サポート機能を有する点にあります。

多くのロボアドバイザーが持つポートフォリオ(金融商品の配分)の自動構築機能や金融商品の自動リバランス機能に加え、自動積立機能や、ウェルスナビ独自の税金自動最適化(DeTAX)機能も搭載しています。

運用する金融商品は米国上場ETFに加え、株式(米国・日本・欧州・新興国)や債券(米国、物価連動債)金、不動産などを投資対象としています。

最低投資額は10万円からで、手数料は預かり資産の1%(預かり資産3,000万円までの場合)となっています。

資産運用の手法には、1990年にノーベル経済学賞を受賞したハリー・マーコビッツ氏の「ポートフォリオ理論」などを採用しており『従来であれば機関投資家や世界の富裕層のみに共有されていた高度な金融アルゴリズムを、ロボアドバイザーを通じて低コストで利用できる点が1番のメリット』と言えます。

THEO(テオ)

出典:テオ

THEO(テオ)は、金融ベンチャー企業・お金のデザインが提供するロボアドバイザーで、スマートフォンから簡単に口座開設や投資プランの作成・変更ができる手軽さから、特に20代・30代の利用者が多いです。

テオの特徴は、徹底した分散投資と、ロボアドバイザーの名称にふさわしい各種の自動運用機能にあります。

運用する金融商品は海外ETFです。投資対象は株式(国内、先進国、新興国)債券(国内、先進国、新興国、外国社債)不動産(REIT)、商品(農作物、金、銀)インフラ、林業など幅広く、投資地域も⽶国、欧州、アジア、アフリカと世界80ヶ国に及びます。

取り扱うETFは最大30種類以上と、他のロボアドバイザーと比較しても圧倒的なバリエーションを誇るのが特徴です。

手数料は業界最安水準で、預かり資産の0.65%〜1%(税別・年率)で、ETFの売買手数料や口座の出金手数料、為替手数料は無料です。

また、預かり資産が3,000万円を超える部分については、投資一任報酬が0.5%(税別・年率)になります。

資産運用の手法は、独自開発のアルゴリズムをベースとした国際分散投資とクオンツ運用(金融市場のデータ分析をもとにしたアルゴリズム運用)です。

ウェルスナビと同様『プロの投資家が利用する金融アルゴリズムを、ロボアドバイザーを通じて誰もが利用できる点が最大のメリット』になります。

最低投資額は10万円からで、積立も可能です(月1万円から)。預かり資産・運用者数No.1のウェルスナビと同様に有力な選択肢となるロボアドバイザーです。

楽ラップ

出典:楽天証券

楽ラップは、楽天証券が提供するロボアドバイザーで、大手ネット証券としては初のAIを利用した「投資一任型運用サービス(ラップサービス)」となっています。

楽ラップの特徴は、リスク回避のための下落ショック軽減機能(TVT機能)を搭載している点にあります。

株式市場の値動きが激しくなった場合に、ポートフォリオの株式の割合を減らし、債券の割合を増やすことで、株価下落による損失の緩和が期待できます。

下落ショック軽減機能は、運用コースにより付帯しないことも可能です。

※ただし、下落後に株価が急上昇した場合は、上昇分の利益を取り損なう可能性有り。

運用する金融商品は国内投資信託です。

株式(国内・先進国・新興国)や債券(国内・先進国・新興国)REIT(国内・先進国)などを投資対象とするインデックスファンドを扱っています。

手数料は、固定報酬型と成功報酬併用型の2コースから選択できます。

固定報酬型は運用資産に応じて一定率の投資顧問料や運用管理手数料等を支払います。成功報酬型は一定率の固定報酬に加え、運用益に応じた成功報酬を支払います。

固定報酬部分は成功報酬型の方が低いため、運用益が少ない場合、運用コストが低くなります。

資産運用の手法には、世界最大級の運用コンサルティング会社・マーサージャパンと米国最大級の資産運用会社・SSGAの投資助言を反映されており、ポートフォリオなどの投資戦略立案には世界有数のフィンテック技術も活用されています。

最低投資額はウェルスナビ・テオと同様に10万円からで、手数料は固定報酬型の場合で0.990%程度となっております。

マネラップ

出典:マネックス証券

マネラップは、マネックスグループがクレディセゾン、バンガード・グループとの共同出資で設立した「マネックス・セゾン・バンガード投資顧問」による投資一任型運用サービス(ラップサービス)です。

アルゴリズムに従い自動運用されるロボアドバイザーとは異なるものの、手数料を年間1%未満と通常のラップサービスの手数料水準(年間3~4%程度)から大幅に引き下げています。

マネラップの特徴は「ためる」「たのしむ」「そなえる」の3つの資産運用方針(計画タイプ)から、目的に沿った運用を自動で行える点にあります。

「ためる」は、長期の積立投資による資産形成プラン。

「たのしむ」は、退職金や相続財産などの資産を運用しながら一部は取り崩し活用するプラン。

「そなえる」は、「ためる」と「たのしむ」を合わせた資産運用プランとなっています。

運用する金融商品はETF(MSV内外ETF資産配分ファンドA~Hコース)。

上場投資信託(ETF)に投資することで、国内外の株式、債券、不動産投資信託(REIT)が実質的な投資対象となります。

手数料は、運用手数料と信託報酬を合わせて約0.991%と、年率1%未満に抑えられております。

※市場環境等によっては、実質コストが1%を超えるケースも有り。

資産運用には、米国の大手運用会社であるバンガード・グループの投資助言と最新の株式や債券等のデータをもとにした統計的手法が使われています。

最低投資額は1,000円以上1,000円単位です(計画タイプにより異なる)。

少額からコツコツと積み立て投資をしたい場合はもちろん、株や債券など、すでに保有している他の金融商品も合わせて一元管理したい場合に利便性の高い資産運用サービスです。

なるほど✍

今までの説明を分かりやすく、まとめてもらえると嬉しいにゃ✨

了解しました。

早見一覧表にまとめるね!

投資一任型(主要4社)まとめ

投資一任型(主要4社)のスペックをまとめてみたよ。

どう? 分かるかな。

【主要4社のスペックを比較】

んん…結局、どのロボアドが良いにゃ?

やっぱり、そうなるよね。

【結論】から言うと『預かり資産・運用者数No.1のウェルスナビか、手数料業界最低水準で万能型のテオか、どちらかに資産運用をお任せするのが最適』だと考えているけど、お勧めはやっぱり『ウェルスナビ』だよ。

どうしてにゃ??

理由を順番に説明するね。

ウェルスナビとテオのデメリットを教えてにゃ

自分で投資して資産運用するより手数料が高い、NISA口座に非対応、短期的に爆発的な利益は見込めない、元本割れをする可能性がある、為替相場の影響を受ける、など業界2強のウェルスナビとテオにもデメリットはあるよ。

だけど投資をする以上これらは全てマネラップと楽ラップを含む他のロボアドにも当てはまるデメリットだよ。

なるほどにゃ✍

ウェルスナビとテオの特徴をもっと詳しく教えてにゃ

わかりました!

順番に説明するね。

テオの特徴

出典:テオ

THEO(テオ)は、国際的な分散投資を全てお任せで実行できるロボアドバイザーサービスで、WealthNavi(ウェルスナビ)よりも一足早い2016年2月に始まりました。

預かり資産や申込件数は、国内のロボアドバイザーサービスではWealthNavi(ウェルスナビ)に次ぐナンバー2であり、業界最安水準の手数料という強みを活かし、投資未経験のユーザーから多くの支持を得ています。

【運用資産額】

出典:テオ

テオはウェルスナビと同様に、最初にいくつかの簡単な質問に答えて、入金するだけで簡単にスタートでき、その後はテオがすべて自動で運用してくれるというシンプルなサービスです。

運用資産額のシミュレーション

すぐに使わないお金を預金で持っていても、利息にそれほど期待することができません。例えば、いまから預金する場合と、THEOで運用した場合を比べるとどのようになるのでしょうか。

出典:テオ

先ほどの説明のとおり、テオの手数料は全ロボアドバイザーサービスの中でも最安水準です。

少し前までは、投資一任型のロボアドバイザーの手数料は各社1%で横並びでしたが、テオは現在「THEO COLOR PALETTE(テオカラーパレット)」という利用金額に応じた手数料値下げを行ったことで「最高で0.65%まで手数料がさがり」ロボアドバイザー投資の中で最安の手数料になりました。

【テオの手数料体系】

出典:テオ

さすがテオ、最安の手数料はメリット大きいにゃ

他にはどんな特徴があるにゃ?

まだまだあるよ。

自動税金最適化サービスで節税

2019年6月から自動税金最適化サービス(THEO Tax Optimizer)が導入されています。

簡単に言うと、税負担を軽くしてくれる仕組み(節税してくれる)という事です。

テオの運用でかかる税金は株式や投資信託と同様に申告分離課税に区分されているので、利益に対しておよそ20%の税金がかかります。

この部分を、自動で低減してくれる仕組みという事になります。

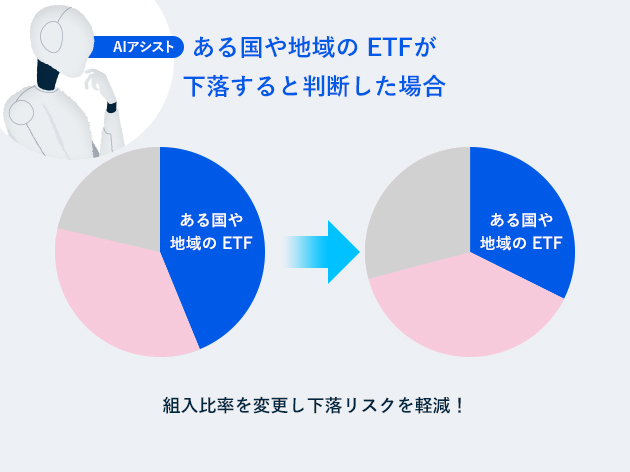

AIアシストで下落幅を抑制

テオには大幅な下落時を想定したAIアシストという機能がついています。

簡単に説明すると、AIが大きく下落すると判断した場合、自動でポートフォリオを保守的に変更して下落幅を抑える機能です。

出典:テオ

このAIアシスト機能は、現在国内のロボアドバイザーの中でテオ唯一の機能になります。

※2020年2月末にコロナショックによる大幅な変動により、初めて「AIアシスト」が発動しました。

AIアシスト機能は、ウェルスナビにも無いすばらしい機能にゃ✨

テオの運用手法・投資先

THEOでは2つのノーベル経済学賞を受賞した理論を用いて運用モデルが作られています。ノーベル賞を貰うほどの理論とは、どんな理論なのでしょうか。

THEOの運用を支える理論について解説します。

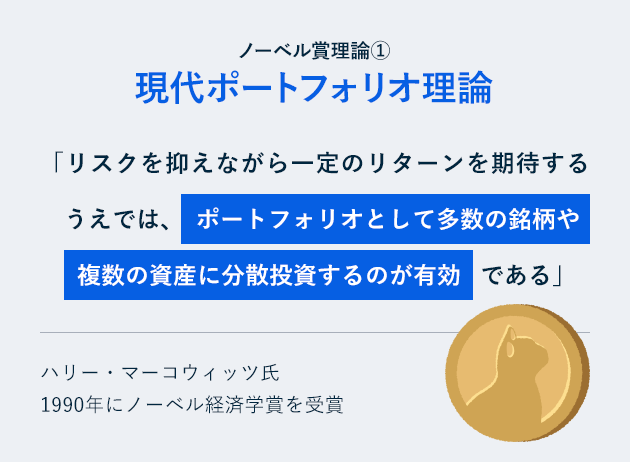

ノーベル賞① 現代ポートフォリオ理論

THEOでは2つのノーベル経済学賞を受賞した理論を用いてポートフォリオを構築します。その理論とは「現代ポートフォリオ理論」と「資産価格の実証研究」というものです。

「現代ポートフォリオ理論」とは、金融資産への投資比率を決定する理論。

リスクを抑えながら一定のリターンを得るためには、多数の銘柄や複数の資産に分散して投資することが有効であると示したものです。

1952年にハリー・マーコウィッツ氏が発表した論文を始めに研究が進められ、氏は1990年にノーベル経済学賞を受賞しました。

値上がりする個別銘柄を見極めて投資することは極めて難しいので、分散投資は非常に有効な投資手段ではありますが、個人で市場全体に投資するのは非常に手間がかかります。

THEOは、あなたの代わりに市場全体に分散投資を行っています。

出典:テオ

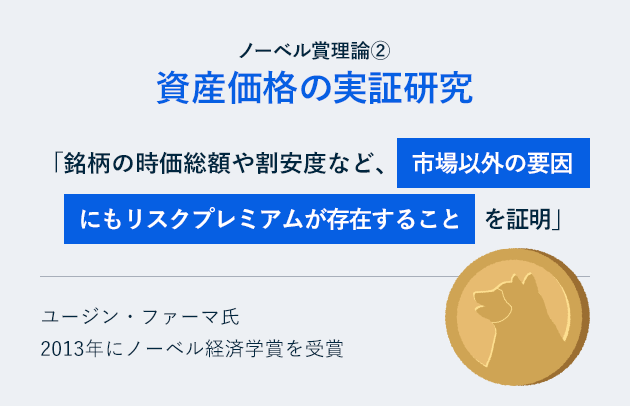

ノーベル賞② 資産価格の実証研究

実際に、「現代ポートフォリオ理論」が正しいと明らかにしたのが、2013年に「資産価格の実証研究」でノーベル経済学賞を受賞したユージン・ファーマ氏です。

氏は市場に影響を与える要素(ファクター)が時価総額(サイズファクター)や割安度(バリューファクター)など複数存在することを示しましたが、これはそれまでファクターは1つしかないという伝統的な投資理論に反するものとして注目されました。

では、この投資理論をつかってどうやって利益を得るのでしょうか。

「マーケット全体に単純に分散する(マーケットポートフォリオに投資すること)だけでなく、銘柄の時価総額や、割安度などを考慮して投資をすること」が有用であり、すなわち「マーケットポートフォリオよりも高いリターンが得られるファンドがあること」を「資産価格の実証研究」では示しています。

「資産価格の実証研究」を取り入れた投資方法を「ファクターアプローチ」といいます。

また、ファクターアプローチによって作られたポートフォリオを「スマートベータ」と呼んでいます。

現在では『年金基金など先進的な機関投資家が採用している方法』です。

ファクターとは、要素という意味ですので、すべての資産が共通に有している特性と考えることが出来ます。これは、食事で考えるとわかりやすいかもしれません。

あなたは肉を食べます。同時に魚、トマトなども食べます。この肉、魚、トマト、、などの組み合わせ(メニュー)がポートフォリオに当たります。

一方、どんな肉や魚を組み合わせるかによって得られる栄養素(ビタミンA、C、たんぱく質など)は変わります。

THEOが行っていることは、管理栄養士よろしく、ポートフォリオの栄養素が最適になるようにメニューを選んでいこうということです。

要するに、何も考えずに様々な資産に分散投資を行うよりも、さらにその中のファクターを考慮しながら分散投資を行う方が、結果として高い投資効果を狙えるということです。

少しわかりづらいかもしれませんが、そんなことをTHEOは行っています。

これらのWノーベル賞理論を元に、適切なリスク・リターン特性を持つポートフォリオがTHEOでは構築されているのです。

出典:テオ

THEOを支える運用手法「スマートベータ」

スマートベータは最新の投資理論に基づいた運用手法です。アクティブ運用やパッシブ運用とスマートベータ運用は何が違うのかをご説明します。

スマートベータ運用とは、市場の動きに連動して得られる利益だけでなく、その他の要因がもたらす利益も獲得しようとする運用手法です。

リターンは何らかのリスクを取ることによってもたらされます。市場全体のリスクをとることによるリターンに加え、その他の要因(スマートベータ)から生じるリスクを適切に組み合わせることにより効率的にリターンの向上やリスクの低減を狙うのがスマートベータ運用です。

出典:テオ

スマートベータ運用の特徴とは?

代表的な運用手法に、運用目標とされるベンチマーク(例えば日経平均株価や、ダウ平均株価など)を設定し、ベンチマークに連動する運用を行う「パッシブ運用」と、独自の手法や分析によりベンチマークを上回る運用を目指す「アクティブ運用」があります。

THEOが採用するスマートベータ運用は、ある種この中間のような運用です。

スマートベータの画一的な定義はありませんが、時価総額加重以外、たとえば、客観的なファンダメンタル指標[企業利益、売上高、様々な株式指標(PBR/PER)]など特定の要素にもとづいて構成された指数であると整理されています。

スマートベータ運用では客観的なルールに基づく指数に連動する運用を行うという意味において「パッシブ運用」の要素を含んでいる一方、時価総額加重以外の指数を用いてパフォーマンスを向上させるという意味で「アクティブ運用」の要素を含んでいるとも言えます。

出典:テオ

世界の機関投資家にも採用されてる手法

このスマートベータは『多くの公的年金等でも採用されている手法』です。

世界最大級の年金基金、TIAA(全米教職員年金保険組合)や、CalPERS(カリフォルニア州職員退職年金基金)にも採用され、また、日本ではGPIF(年金積立金管理運用独立行政法人)にも採用されています。

以上のように、THEOは単に市場全体に投資するのではなく、プロの投資家も用いているスマートベータという方法でリスク・リターンの向上を狙っています。

出典:テオ

世界86の国・地域へ分散投資

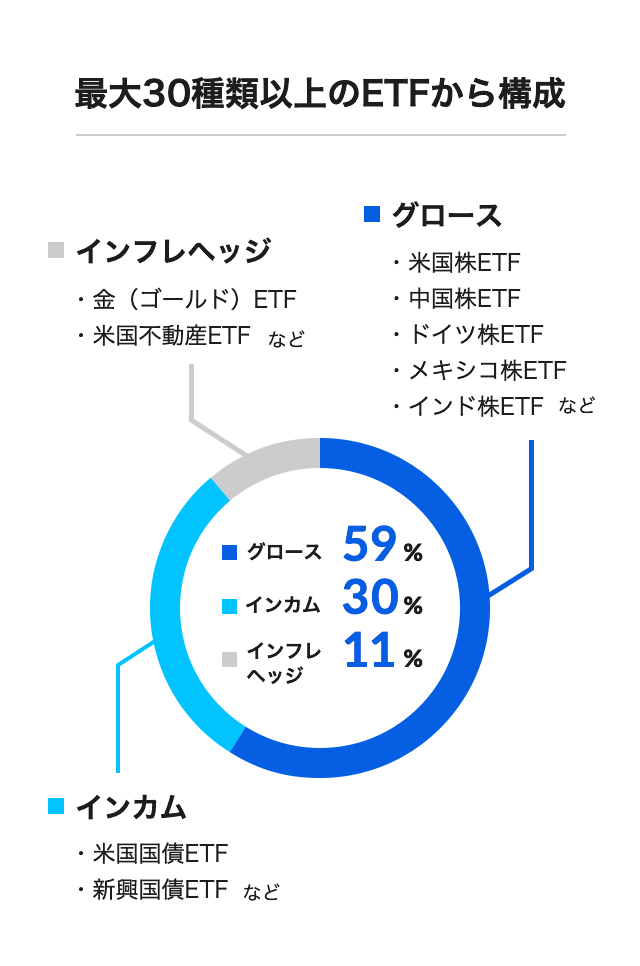

THEOのポートフォリオは、最大30種類以上のETF(Exchange Traded Fund=上場投資信託)から構成されています。

細かく分解すると投資先は世界86の国・地域、最終的な投資対象は11,000銘柄以上になり、徹底的な分散投資を行うことでリスク低減を図っています。

出典:テオ

THEOにお任せできる4つの機能とは?

投資を始めたら「おまかせ運用」が可能なTHEO。

THEOは適切な成果が得られるように、運用中に細かな調整を行っています。

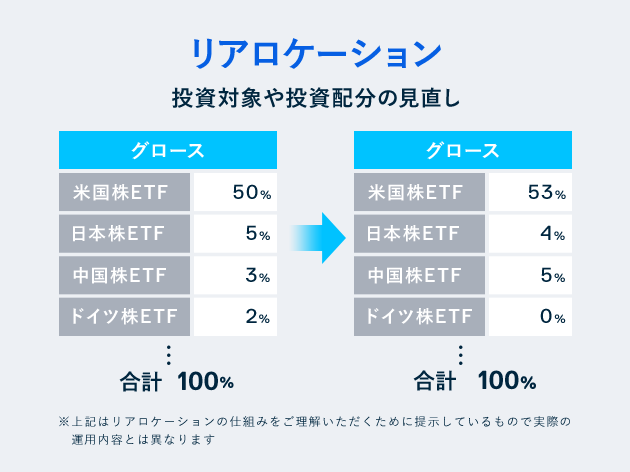

運用期間中、市場の動きによって変化してしまった投資配分を元に戻す「リバランス」、各機能ポートフォリオ内での投資配分や投資すべきETFを見直す「リアロケーション」。

更に「THEOにおまかせ」を選んでいるお客様に対しては市場変化やお客様の年齢によって各機能ポートフォリオへの投資配分を変更する「リクリエーション」「リプロファイリング」を行い、ポートフォリオがお客様に適した状態に保ちます。

出典:テオ

リバランス

投資しているETFの価格は常に変動しています。

ある保有ETFの価格が上昇すると、全資産における配分も変わってきます。

価格が相対的に上昇し配分量が目標よりも大きくなったETFを売却し、価格が下落して配分量が目標よりも小さくなったETFを購入することで、目標からずれてしまった配分を元の意図した配分に戻すことを「リバランス」と言います。

出典:テオ

リアロケーション

投資しているETFが投資すべき対象かは状況によって変わってきます。

また、市場の状況によりそれぞれの機能ポートフォリオにおける各ETFの適切な投資配分も変わってきます。

THEOでは定期的に「リアロケーション」を行い投資対象や投資配分を見直します。

出典:テオ

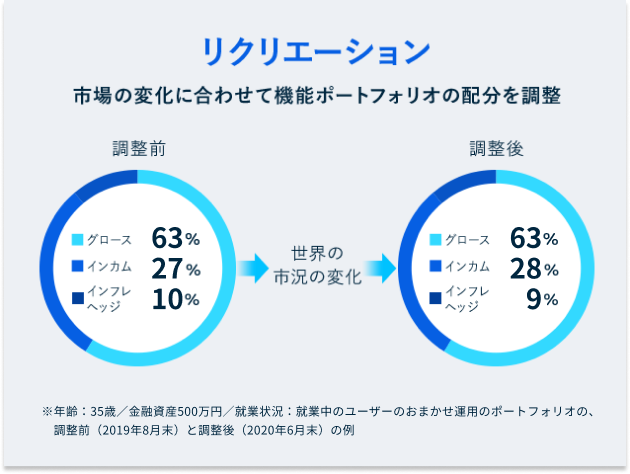

リクリエーション

市場の変化によりお客様の運用目的を達成するために適切な各機能ポートフォリオの配分は変化します。

THEOでは毎年「リクリエーション」を行いこの配分を調整します。

出典:テオ

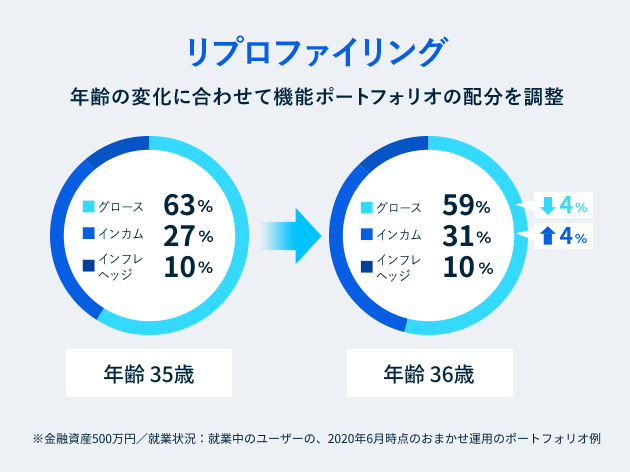

リプロファイリング

また、誰しも毎年1歳年齢を重ねるもの。

年次で「リプロファイリング」を行い、現在の年齢に適した資産運用配分に調整します。

出典:テオ

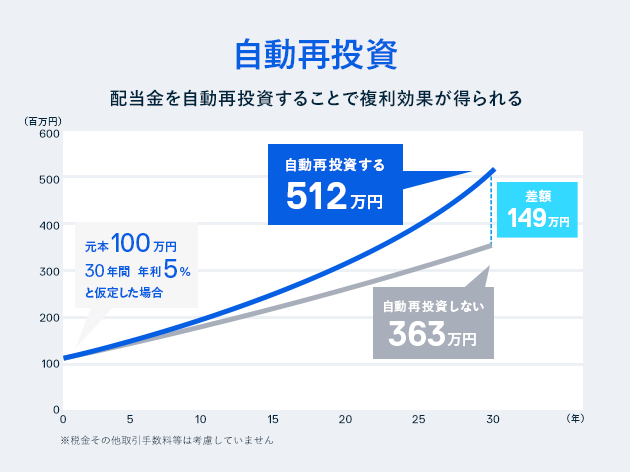

「自動再投資」で、効率的な運用に!

保有ETFからの配当金がお客様のTHEO口座に入金されると、THEOでは「自動再投資」を行います。

投資によって得られた利益をそのまま再投資すると、複利効果が得られて資産の増加スピードが速まります。

個人投資家が配当金を再投資するには、受け取った都度、買い付けをしなければなりません。

手間もかかり、売買手数料もかかりますが、THEOではその手間も手数料もかからないのです。

THEOでは運用期間中も、これだけ多くの手間をかけることによって、お客様一人ひとりに適した投資結果を得られるよう奮闘しているのです。

出典:テオ

過去のリターンはどれくらい?

金融危機の直前、2007年からTHEOで運用したシミュレーションでは、短期的には元本を割り込む期間があるものの、長期的には1年あたり年率8.4%とプラスの試算結果が出ています。

出典:テオ

むむむ、テオの資産運用は最強にゃ✨

たしかに隙がないね。

でも、ウェルスナビも最強だよ。

テオは、どうやって始めればいいにゃ?

詳しく解説するね。

すっごく簡単にスタートできるよ。

テオの始め方・運用方法

テオは、ウェルスナビと同様に最初にいくつかの質問に答えるだけで運用がスタートできて、あとは何もしなくても自動で資産運用してくれるロボアドバイザー投資です。

始め方や運用方法を3ステップで解説します。

ステップ1

まずはポートフォリオ診断であなたの資産運用方針を設定します。

5つの質問に答えるだけで、年齢や金融資産額などからお客さまの運用目的が推定され、一人ひとりに合わせた資産運用方針が設定されます。

出典:テオ

ステップ2

スマホで簡単 口座申込み(無料)。

口座申込みは

スマホやPCで24時間可能です。

最短3分で手軽にできます。

出典:テオ

必要な書類を教えてにゃ?

口座開設に必要なもの

◆メールアドレス

◆本人確認書類

マイナンバーカード

もしくは

通知カード&運転免許証

事前に必要なものはこれだけです。

本人確認書類は、マイナンバーカードがあれば、それ1枚だけで登録が可能です。

通知カードの場合は、通知カード+顔写真付きの証明書(運転免許証等)の2枚が必要になります。

ステップ3

審査が完了すると簡易書留が届きます。

あとは入金するだけでお任せ運用スタート。

出典:テオ

資産運用は全部お任せ

口座開設が完了すると、あとは入金するだけで資産運用は全てお任せできます。

投資する商品を選ぶ必要も無く、ポートフォリオ診断の結果をもとにお客さま一人ひとりにあった方法で運用を開始します。

出典:テオ

説明は以上になります。

すごく簡単にスタートできるにゃ

まずは1分で終わる(5つの質問に答えるだけ)

無料診断をすることをお勧めします。

私が実際にやった無料診断の内容

①あなたの年齢は?

解答:31歳

②現在の年収は?

解答:550万円

③現在の金融資産額は?

解答:200万円

④THEOへの初回投資金額は?

解答:10万円

⑤THEOに毎月積み立てる金額は?

解答:3万円

私の無料診断の結果

THEOで積立する場合と

定期預金に預ける場合を比較

【定期預金の場合】

1,091万円

【THEOの場合】

3,654万円

運用期間 :30年

初回投資金額 :10万円

毎月の積立金額:3万円

銀行に預けるより、テオにお任せした方が絶対良いにゃ!

まったくその通りだね。

投資(資産運用)を始める前に『まずは無料診断を受けてみて、自分の将来の資産予想を知る』ことから始めましょう。

☝クリックできます✨

ウェルスナビの特徴

出典:ウェルスナビ

ウェルスナビ(全自動の資産運用サービス)を活用した長期インデックス投資について解説します。

企業名 :ウェルスナビ株式会社

設立年月日:2015年4月28日

代表取締役:柴山和久

資本金 :52億6,045万円

設立年月日:2015年4月28日

代表取締役:柴山和久

資本金 :52億6,045万円

代表取締役CEO

柴山 和久(Kazuhisa Shibayama)

日英の財務省で合計9年間、予算、税制、金融、国際交渉に参画する。

その後、マッキンゼーでは、ウォール街に本拠を置く機関投資家を1年半サポートし、10兆円規模のリスク管理と資産運用に携わる。

次世代の金融インフラを構築したいという想いから、2015年4月にウェルスナビを創業。

柴山 和久(Kazuhisa Shibayama)

日英の財務省で合計9年間、予算、税制、金融、国際交渉に参画する。

その後、マッキンゼーでは、ウォール街に本拠を置く機関投資家を1年半サポートし、10兆円規模のリスク管理と資産運用に携わる。

次世代の金融インフラを構築したいという想いから、2015年4月にウェルスナビを創業。

ウェルスナビとは、テオと同様に人口知能を活用して、投資の運用を自動的に行なってくれる投資一任型のサービスのことで、他のロボアドバイザーと比較しても圧倒的な規模を誇っています(預かり資産・運用者数No.1)。

出典:ウェルスナビ

サービス公開からわずか3年で、預かり資産が1600億円を超えたにゃ

ほんと、すごい勢いだね。

たくさんの投資家から期待されている証拠だね。

実際にウェルスナビやCEO柴山氏の取り組みが、さまざまな場面で評価されているよ。

出典:ウェルスナビ

後ほど詳しく解説しますが、ウェルスナビの資産運用は、ノーベル賞受賞者が提唱する理論に基づいています(資産運用の王道「長期・積立・分散」)。

【資産運用のシミュレーション】

出典:ウェルスナビ

銀行に預けるより、ウェルスナビにお任せした方が絶対良いにゃ!

まったくその通りだね。

最低投資額はテオと同様で10万円からです(自動積立は1万円~/月)。

手数料は、預かり資産の「1%」のみで、そのほかのサービスはすべて「無料」で利用することができます。

出典:ウェルスナビ(赤字は筆者加工)

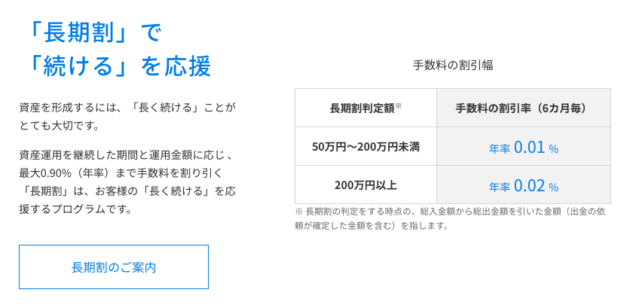

資産を形成するには「長く続ける」ことがとても大切です。

資産運用を継続した期間と運用金額に応じ 、最大0.90%(年率)まで手数料を割り引く「長期割」は、お客様の「長く続ける」を応援するプログラムです。

出典:ウェルスナビ

ウェルスナビなら、スマホ1つで資産運用を手堅く行うことができます。

入金からETF(上場投資信託)の取引まで、アプリですべて完結します。

この直感で操作できるスマホアプリは本当に使いやすいです。

※WealthNaviのスマホアプリは、iOS/Androidに対応。

出典:ウェルスナビ

◆ウェルスナビの魅力◆

米国を代表する選りすぐりのETF(株や債券などの集合体)を、日本円を入金するだけで、自動的にリバランス(資産の再配分)しながら積み立てられるので、投資のことが全く分からない初心者の方でも、日本円を入金するだけで全世界に投資可能というハードルの低さが魅力です。

以下、特徴を説明します。

突然ですが『世界的にスタンダードな資産運用』とはどんなものかご存知でしょうか?

ウェルスナビの特徴と合わせて、世界最大級のファンドがどのような運用をしているのかについて、詳しくご紹介します。

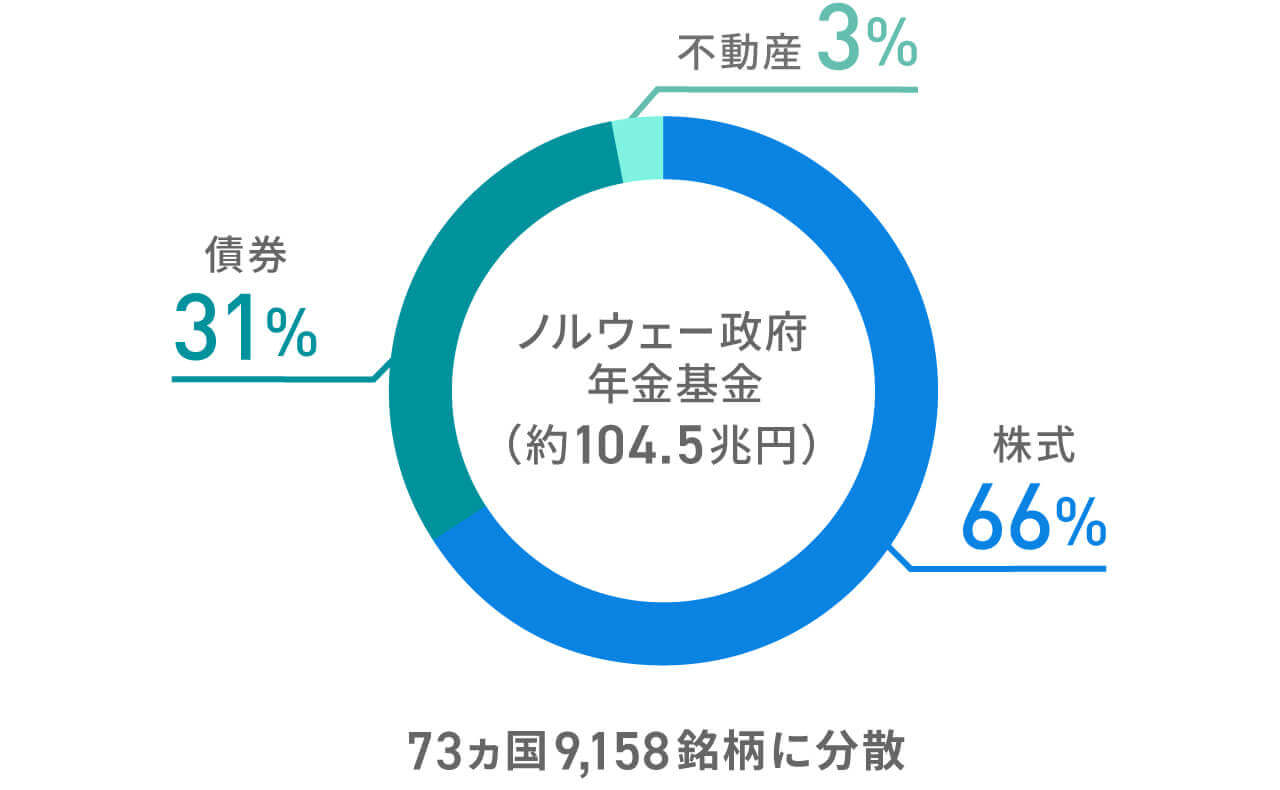

例に挙げるのは、運用する資産が100兆円以上と世界最大級の「ノルウェー政府年金基金」です。約600人の資産運用の専門家が運営に携わっています。

ノルウェー政府年金基金は、国民の将来の生活を支える大切な政府財源として『リスクを抑えながら、じっくりと資産を育てる』ことを目標にしています。

北海油田から得られる石油や天然ガスの収入を元手に、1998年から20年以上、運用を続けてきました。

世界最大級ファンドの資産運用とは、どのような特徴があるにゃ?

ノルウェー政府年金基金が行っているのは『長期・積立・分散』の資産運用です。

原油収入を定期的に積み立て、投資対象を世界中に分散しながら、長期的な視点で運用しています。

ポートフォリオ(資産の組み合わせ)を見ると、世界中の株式や債券、不動産に幅広く、約73カ国9,158銘柄に分散投資していることがわかります。

【世界最大級ファンドは「長期・積立・分散」】

出典:ウェルスナビHP

ノルウェー政府年金基金は、なぜ世界中に分散投資をしているのでしょうか。

理由は大きく3つあると考えられます。

こうして分散投資をしながら、短期的なマイナスのリターンを受け入れつつ、長期的なリターンの最大化を目指しているといえるでしょう。

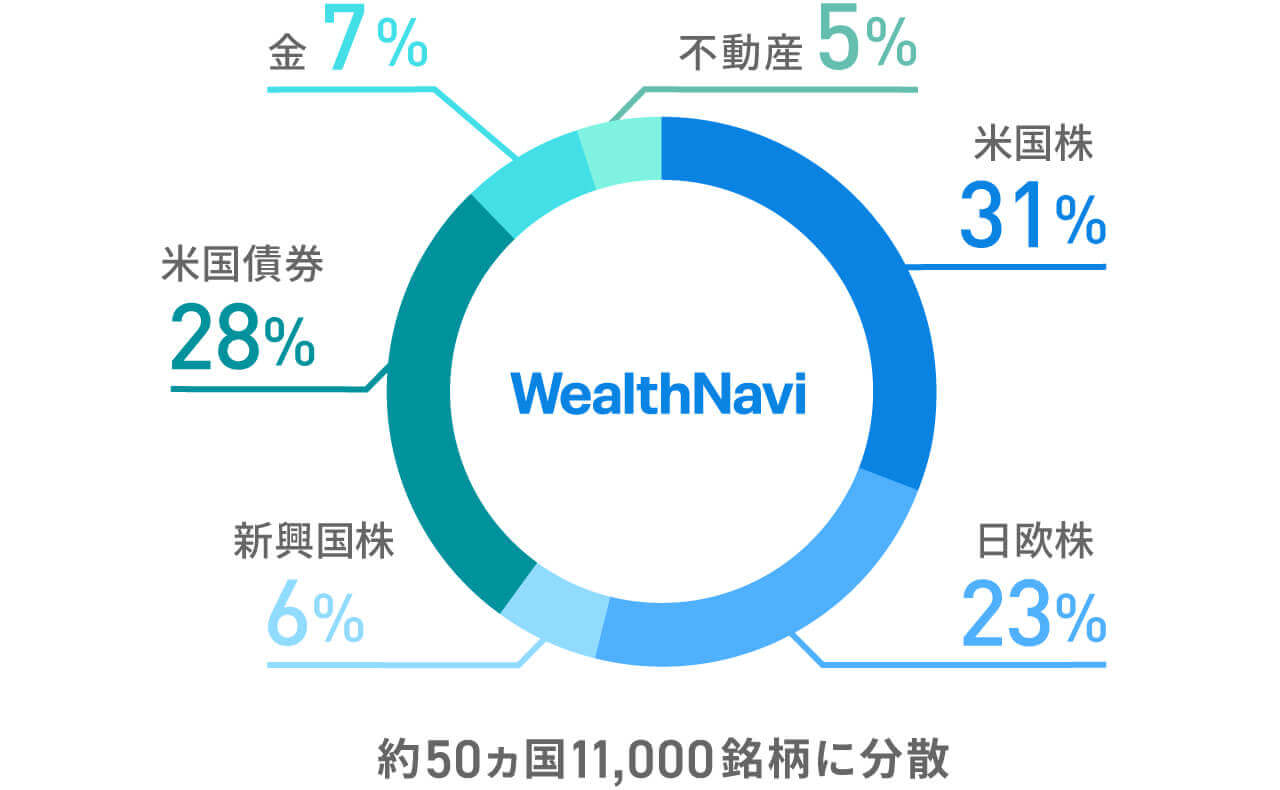

ウェルスナビが行っているのも『長期・積立・分散』の資産運用です。ポートフォリオは、世界最大級のファンドであるノルウェー政府年金基金と似ています。

【ウェルスナビも「長期・積立・分散」】

出典:ウェルスナビHP

ノルウェー政府年金基金が株式、債券、不動産に投資しているのに対し、ウェルスナビは株式、債券、金、不動産など『約50カ国1万1,000銘柄の資産に投資』しています。

600人もの資産運用のプロが運用しているノルウェー政府年金基金のパフォーマンスは、つねにプラスなのだろうと思う人もいるかもしれません。

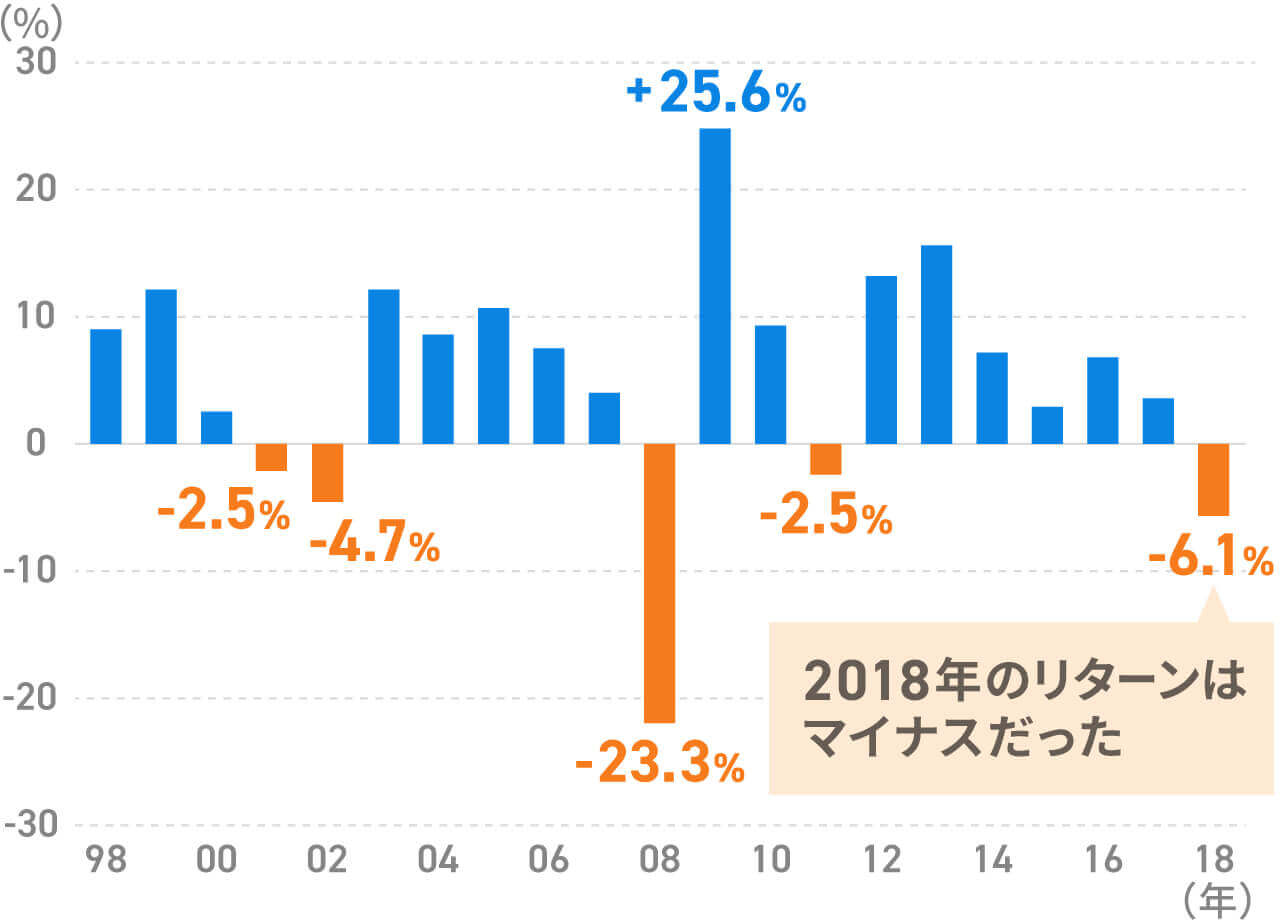

それでは1年ごとのリターンを見てみましょう。

運用をスタートした1998年からの21年のうち、5年はマイナスのリターンになっています。世界的な株価急落があった2018年も、リターンはマイナスでした。

【過去21年間のうち5年はマイナスのリターン】

出典:ウェルスナビHP

続いて、1年ごとのリターンではなく、長期のリターンを見てみましょう。

1998年から21年間の累積パフォーマンスは約3倍(平均すると年5.5%)」と大きなプラスになりました。

リーマン・ショックが起こった2008年には大きく資産を減らしていますが『長期で見ると、その影響は限定的だった』ことがわかります。

【長期的なリターンの最大化を目指している】

出典:ウェルスナビHP

個人で『長期・積立・分散』の資産運用をしている場合、リターンがマイナスになると「運用方法が間違っていたのではないか」と不安に感じるかもしれません。

2018年のように株式市場の急落があった年には、特にそう感じた人も多かったのではないでしょうか。

しかし、世界最大級のファンドであるノルウェー政府年金基金も、2018年はマイナスのリターンでした。

「長期・積立・分散」の資産運用は、すべての年でリターンがプラスになるものではありません。『運用期間トータルで大きなプラスのリターン』を狙います。

景気の一時的な悪化などによる短期的なマイナスのリターンに一喜一憂せず10年、20年と『長い目で資産運用することが大切』です。

少々、話が長くなってしまいましたが、ウェルスナビの特徴を一言でお伝えすると『世界水準の資産運用を(あなたの代わりに)すべて自動で行ってくれるサービス』のことで、これから投資を始める方、すでに投資をされている方にも、自信を持っておすすめすることができます。

ウェルスナビの運用手法・投資先

ウェルスナビは、厳選した6~7つのETF(上場投資信託)を通じ 、約50か国1万1000銘柄に投資しています。

以下、順番に説明します。

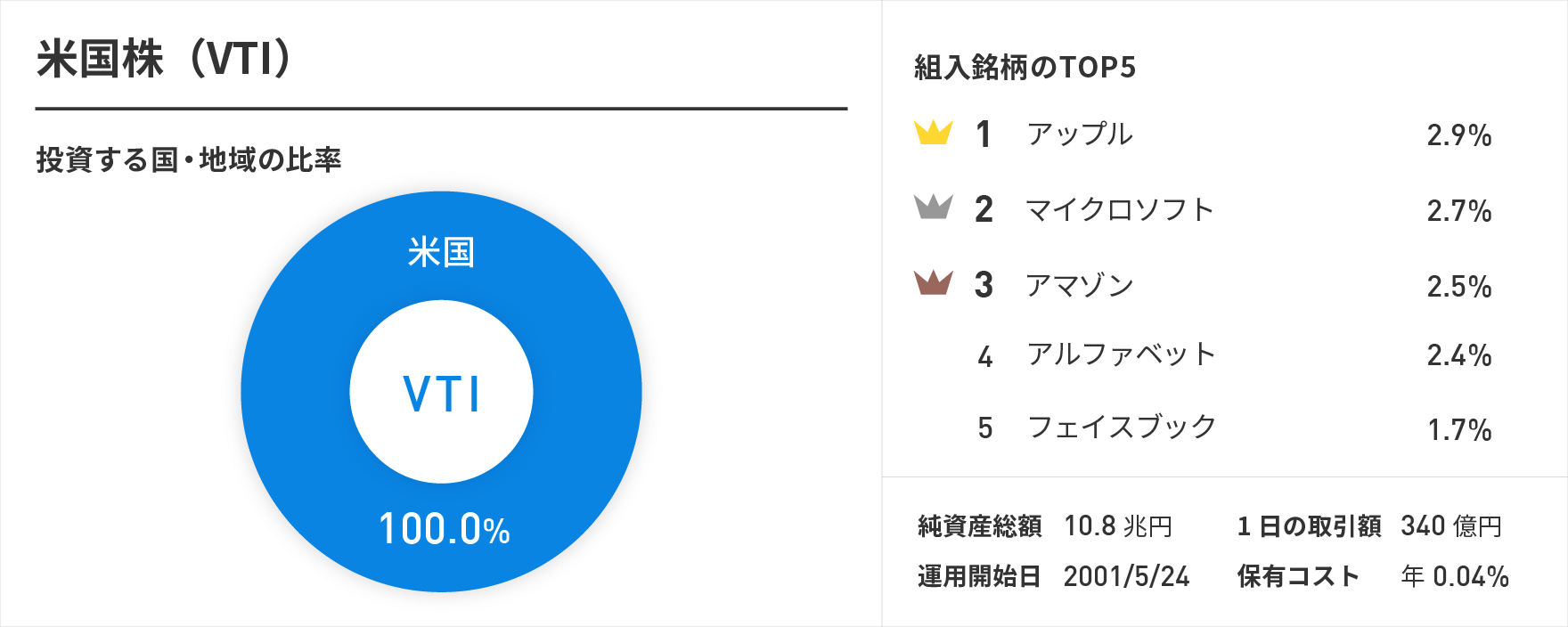

米国株(VTI)

VTI(バンガード・トータル・ストック・マーケットETF)は、世界経済の中心である米国の株式に投資するETFです。

アップルやマイクロソフト、アマゾンなど、皆さんもよくご存知の企業の株式が含まれています。

VTIだけで大企業から中小企業まで3654銘柄に投資しており、米国の株式市場の全体に投資するのとほぼ同じ効果が得られます。

出典:ウェルスナビHP

運用しているのは、バンガードという米国の運用会社です。世界で初めて個人投資家向けに「インデックス運用」の投資信託を作った会社で、預かり資産の残高は世界トップクラスです。

バンガードが運用する中でも、VTIは純資産総額が10兆円を超える世界有数のETFであり、多くの投資家に支持されていると言えます。運用会社が途中で運用をやめてしまう「償還リスク」も小さいでしょう。

2001年に運用が始まってからすでに15年以上の実績があり、これから10年、20年と長期投資をしていくうえでも安心できそうです。1日の取引量も340億円と多く、流動性(売りたい時にいつでも売れる)も十分でしょう。

純資産総額が増えて効率よく運用できるようになったこともあり、保有コストは年々下がり年0.04%となっています。これは米国株に投資をするETFや投資信託の中でも非常に低い水準です。

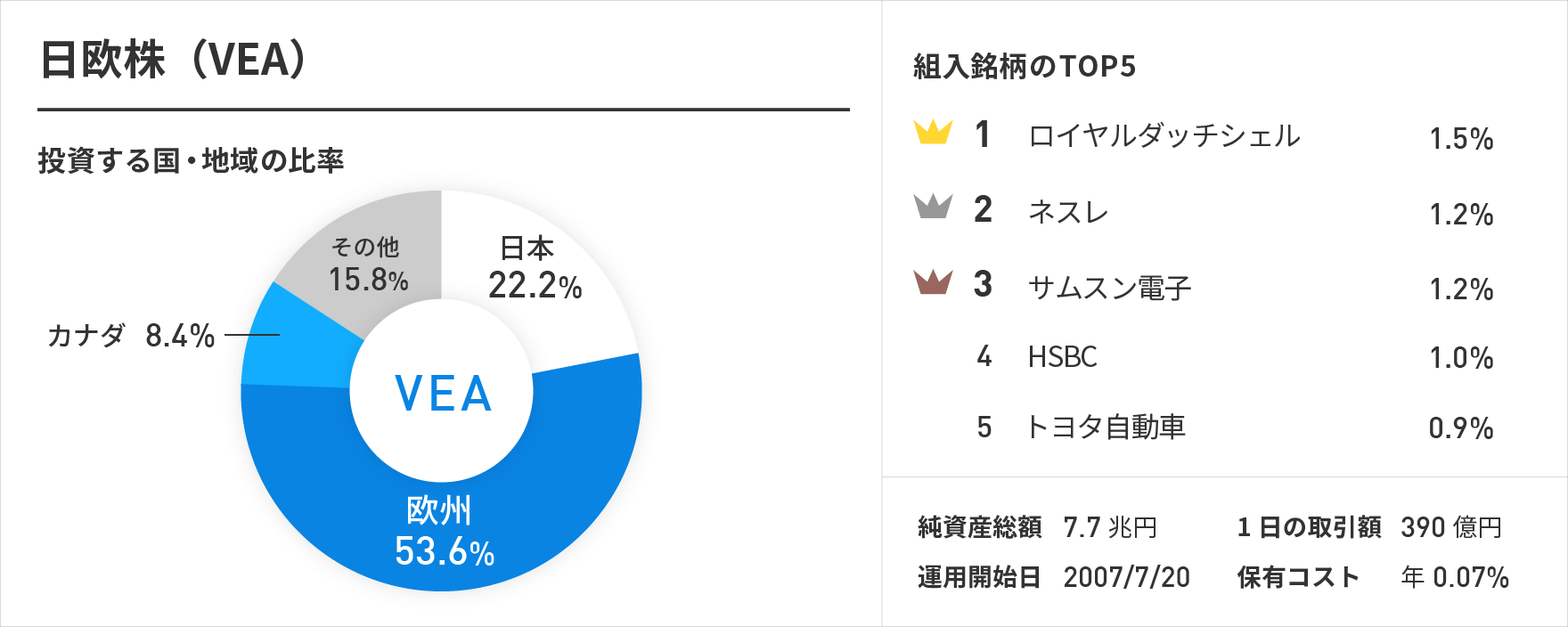

日欧株(VEA)

VEA(バンガード・FTSE先進国市場(除く米国)ETF)は、欧州やアジアなど、米国を除く先進国の株式に投資するETFです。

国別の配分では日本が22%といちばん大きく、地域別ではイギリスやフランス、ドイツといった欧州が半分以上を占めます。

ネスレ(スイス)やサムスン電子(韓国)、トヨタ自動車(日本)など日本でもなじみのある大企業を含む3906銘柄に投資しています。

出典:ウェルスナビHP

運用が始まってから10年以上経っており、純資産総額は7.7兆円と大きく、長期投資の対象として安心感があります。保有コストも年0.07%と低く抑えられています。

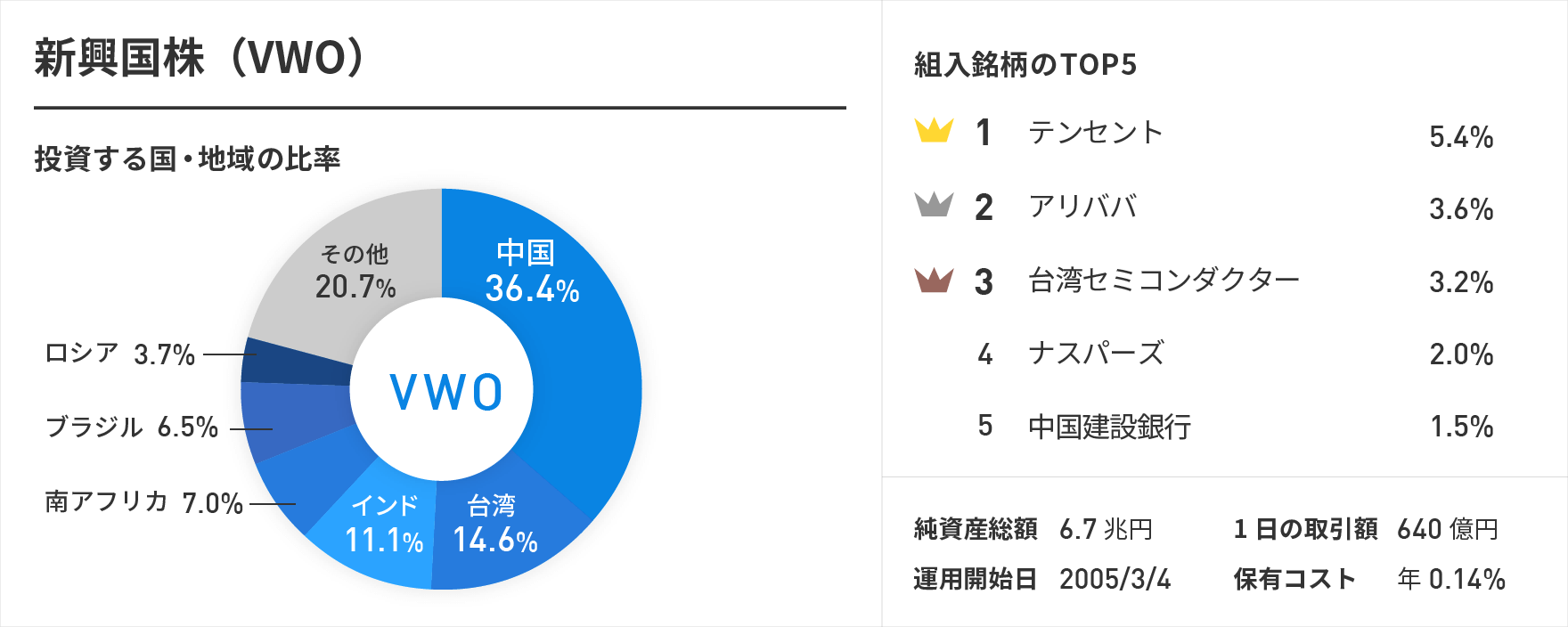

新興国株(VWO)

VWO(バンガード・FTSE・エマージング・マーケッツETF)は、成長著しい新興国の株式に投資するETFです。

国別では、中国の比率が全体の約3分の1を占め、次いで台湾、インドと続きます。

ネットサービスのテンセントやアリババグループといった中国企業が組入比率の上位にきています。

VWO全体では4660銘柄に投資しており、比較的規模の小さな企業まで幅広く含んでいます。

出典:ウェルスナビHP

純資産総額は6.7兆円と大きく、運用開始から10年以上の実績もあります。

保有コストの年0.14%はVTIやVEAと比べると高くみえるかもしれませんが、新興国に投資するほかの投資信託などと比べると低く抑えられています。

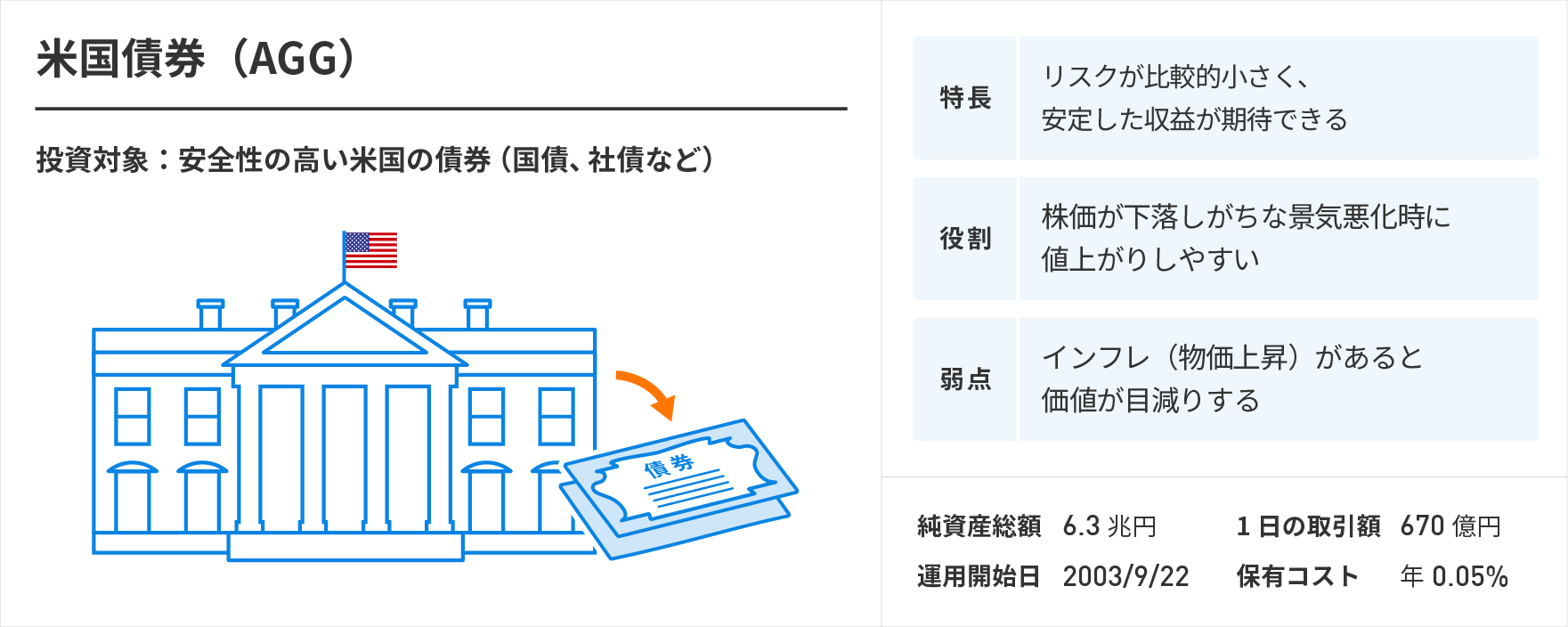

米国債券(AGG)

AGG(iシェアーズ・コア 米国総合債券市場 ETF)は、米国の国債や社債など、安全性の高い債券に投資するETFです。

リスクが比較的小さく、安定した収益が期待できます。

出典:ウェルスナビHP

株と債券の組み合わせは『分散投資の代表例』です。

株と債券の価格は逆方向に動くことも多く、組み合わせることで高い分散投資の効果が期待できます。

景気が悪化すると、株が売られ、安全性の高い債券が買われて値上がりする傾向にあります。債券の値上がりによって『株価下落の影響を和らげられるよう』ポートフォリオ(資産の組み合わせ)に株と債券を組み入れるのです。

AGGを運用しているのは、預かり資産残高655兆円と世界最大のブラックロックという米国の運用会社です。

AGGは純資産総額が6.3兆円と、ブラックロックが運用する中でも世界有数のETFです。

運用開始からすでに15年以上の実績があり『長期投資の対象として安心感』があります。

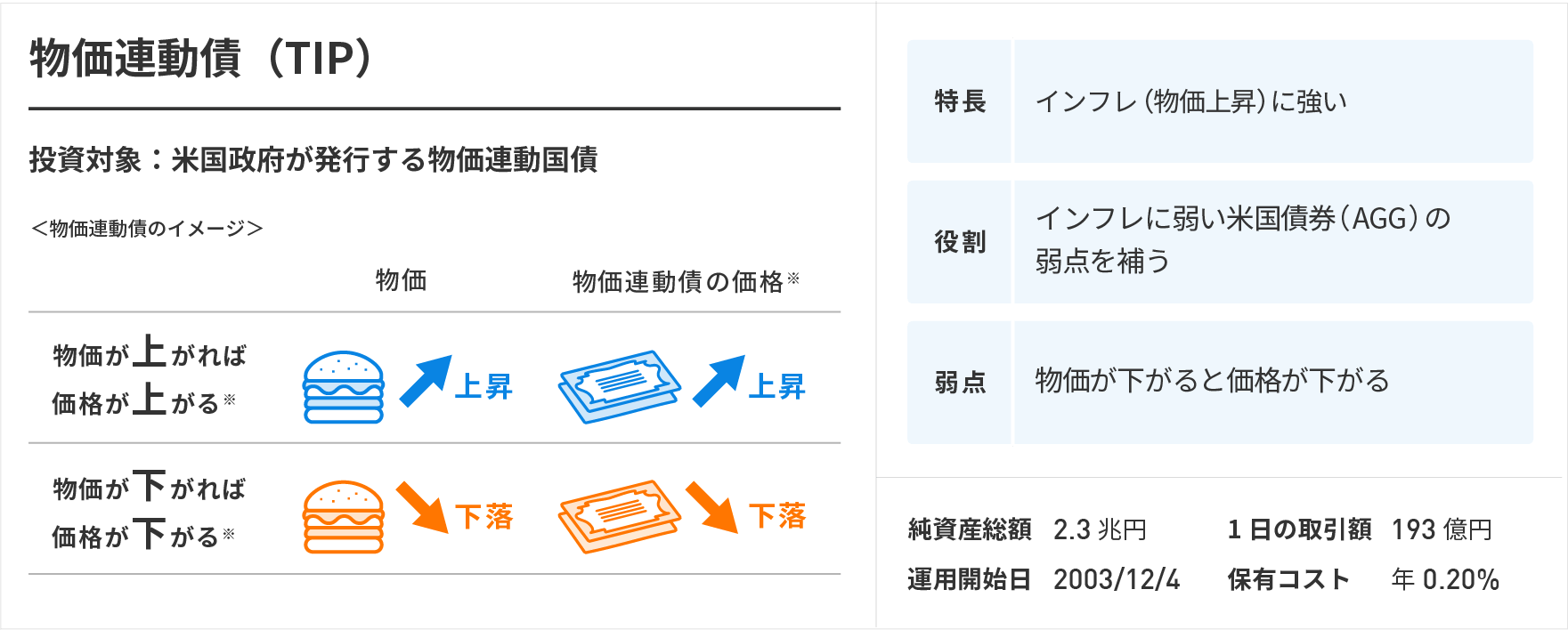

物価連動債(TIP)

TIP(iシェアーズ 米国物価連動国債 ETF)は、米国政府が発行する物価連動国債に投資するETFです。

出典:ウェルスナビHP

物価連動債とは、物価(モノやサービスの値段)の上昇に合わせて価格が上がる債券です。

インフレ(物価上昇)が起こったとき、通常の債券であれば価値が目減りしてしまうのに対し、物価連動債には『実質的な価値が目減りしにくい』という特長があります。

物価上昇に合わせて、投資家が利息や元本償還で受け取れる金額が増えるためです。

つまり、物価連動債(TIP)は『インフレに強い債券』だと言えます。

ウェルスナビのポートフォリオでは、TIPをリスク許容度1と2にのみ組み入れています。

リスクの低いポートフォリオを作るとき、インフレに弱い米国債券(AGG)を補うことができるからです。

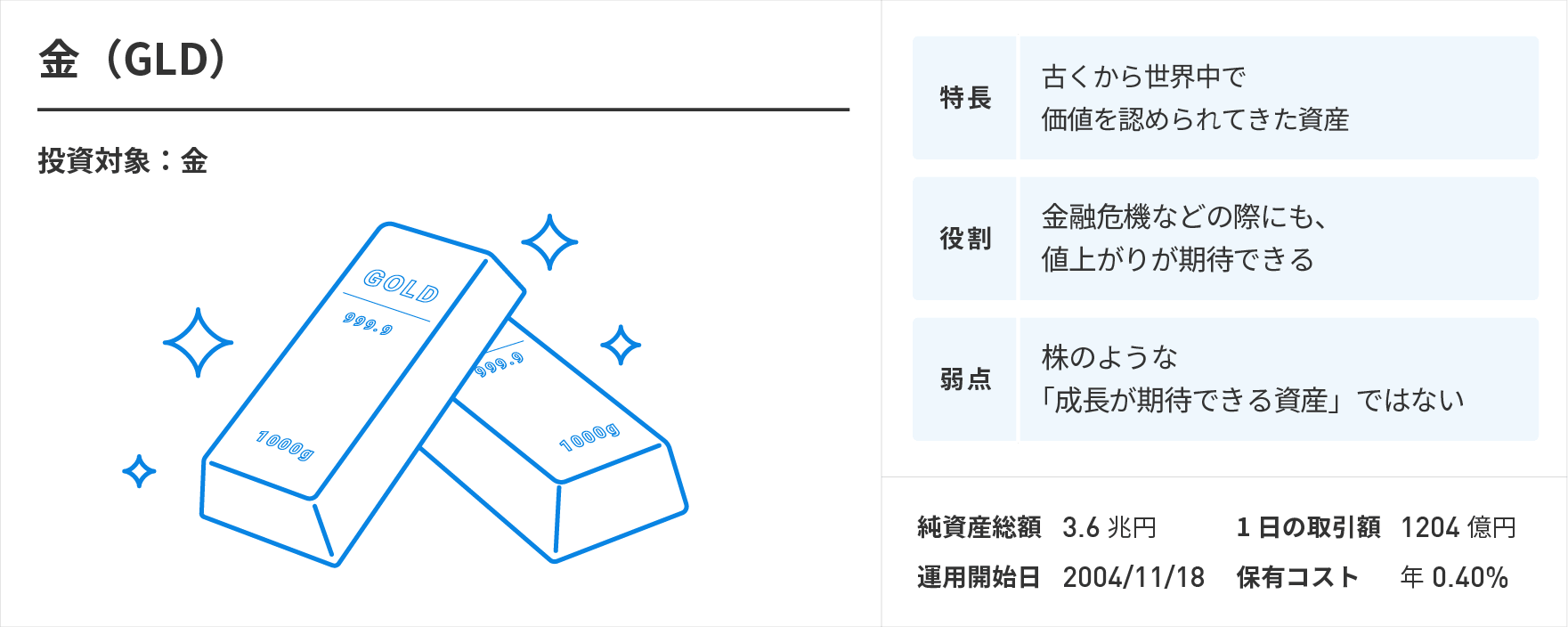

金(GLD)

GLD(SPDR ゴールド・シェア)は、金に投資をするETFです。

出典:ウェルスナビHP

金は古くから世界中で価値を認められてきた『安全資産』と呼ばれてきました。国際的な紛争など、有事の際に資金の逃避先となってきました。

また、金融危機が起こると、株など比較的リスクの高い資産から金などの『安全資産』に資金が移りやすく、金の値上がりが期待できます。

GLDを運用しているのは、ステート・ストリート・グローバル・アドバイザーズという米国の運用会社です。預かり資産残高は319兆円と世界第3位です。

GLDの純資産総額も3.6兆円と巨額です。運用開始は2004年11月であり15年近くの実績があります。

金の場合は保管コストがかかることもあり、経費率は0.4%と他の銘柄に比べると少し高めです。

金に投資する方法として、実際に金の延べ棒を買うという選択肢もありますが『自分で安全な保管場所を確保する必要』があります。

ETFを通じての投資であればその必要はありません。GLDが保有している金の延べ棒はHSBC銀行が管理しており、そのリストはWebサイトで公表されています。

不動産(IYR)

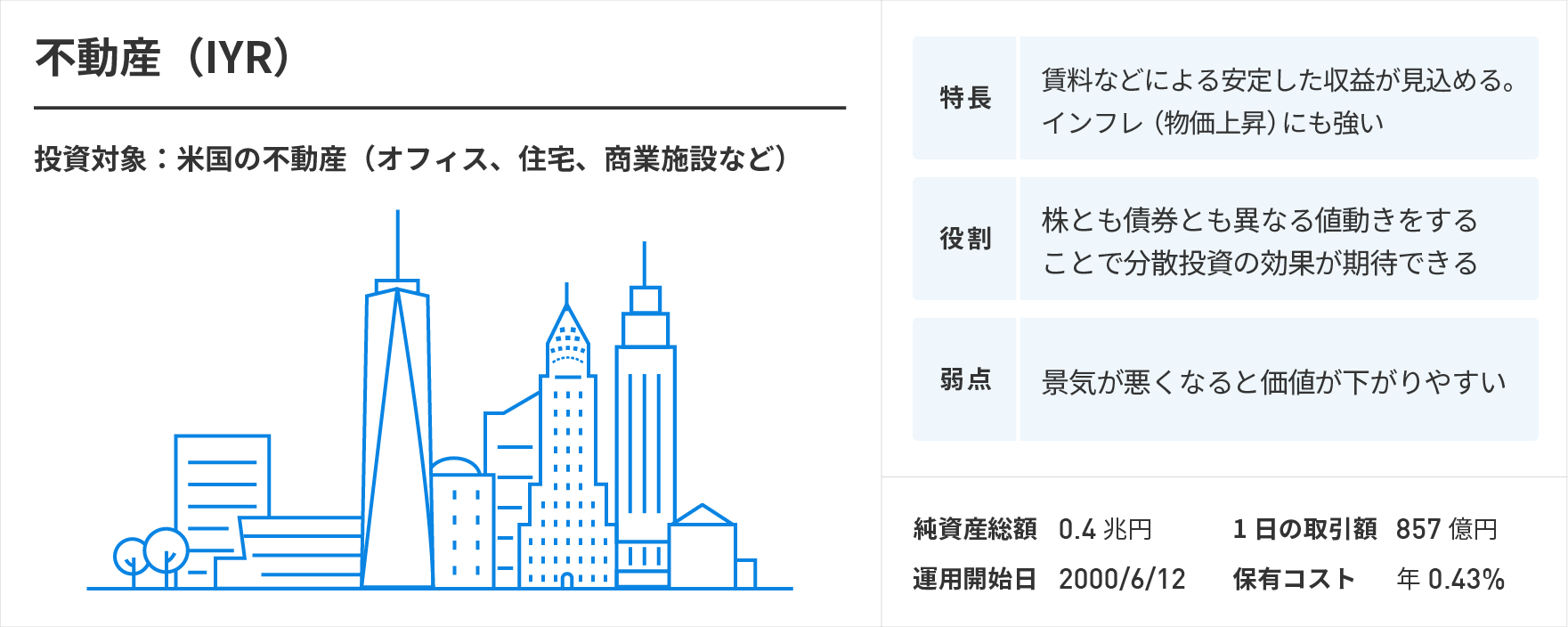

IYR(iシェアーズ 米国不動産 ETF)は、米国の不動産市場に投資するETFです。

不動産に投資する金融商品であるREIT(不動産投資信託)を通じて、米国のオフィスビルやホテル、住宅など幅広い不動産に投資します。

出典:ウェルスナビHP

金と同じく、不動産も古くから投資の対象となってきた資産です。株とも債券とも異なる値動きをしやすいため『分散投資の効果が期待』できます。

IYRの特長は『賃料などによる安定した収益が見込める』ことです。

物価が上がれば不動産価格も上がりやすいため『インフレ(物価上昇)に強い』と言えます。その裏返しとして、株と同様に景気が悪くなると価値が下がりやすいという面もあります。

以上、ウェルスナビの投資商品について説明させて頂きました。

ウェルスナビは、上記の7銘柄を組み合わせて、あなたのリスク許容度に応じた『最適なポートフォリオ』を提供しています。

どのETFも10年以上の実績があり、純資産総額が数千億円以上と十分な資産規模や流動性を持ち、コストも低く抑えられているため『長期投資に適しています』。

これから投資を始める方、すでに投資をされている方も、ぜひ長い目で、ウェルスナビでの資産運用を続けることをおすすめします。

ウェルスナビの始め方・運用方法

ウェルスナビの口座開設手順について説明します。

投資を始めるステップ

①無料診断(最短1分・全6問)を受ける

◆問1

現在、何歳ですか?

◆問2

年収はおおよそいくらですか?

◆問3

金融資産はおおよそいくらですか?

◆問4

毎月の積立額は?

◆問5

資産運用の目的は?

◆問6

株価が1ヶ月で20%下落したら?

②口座開設する(無料)

③入金スタートし、こつこつと積立投資を続ける

以上となります。

私が実際にやった30秒で終わる無料診断(全6問)の内容

◆問1

現在、何歳ですか?

解答:30代

◆問2

年収はおおよそいくらですか?

解答:500万円~1,000万円未満

◆問3

金融資産はおおよそいくらですか?

解答:500万円未満

◆問4

毎月の積立額は?

解答:3万円

◆問5

資産運用の目的は?

解答:子供のための長期的な資金づくり

◆問6

株価が1ヶ月で20%下落したら?

解答:追加投資を行う

無料診断(全6問)の結果

1,180万円の投資額が

30%の確率で3,938万円以上に増えます。

50%の確率で2,909万円以上に増えます。

70%の確率で2,186万円以上に増えます。

☝クリックできます✨

ウェルスナビ登録に事前に準備するもの

◆運転免許証+マイナンバー通知カード

(または マイナンバーカード)

◆メールアドレス

◆銀行口座の番号

ウェルスナビの最低入金金額は10万円

◆10万円入金した時点でロボットによる

金融商品の購入が開始されます。

◆まず、最低入金額から開始しましょう。

◆10万円預けて1ヶ月程度様子を見ます。

(資産の動きに納得できれば増資します)

増資は2種類ある

◆一定額を入金する

◆月々、一定額を積み立てる

最初に10万円入金して、毎月こつこつ2万円くらいずつ積み立てるのが良いと思います。

運用方法は、テオと同様で『長期に渡ってこつこつ投資を続けること』これに尽きると思います。

長期投資のメリットとしてよく言われるのがリターンの安定化です。

株式などに投資をすると、短期的にはリターンが大きなプラスやマイナスになることがありますが、長期で資産運用を続けていると『1年あたりのリターン』が安定してくるというものです。

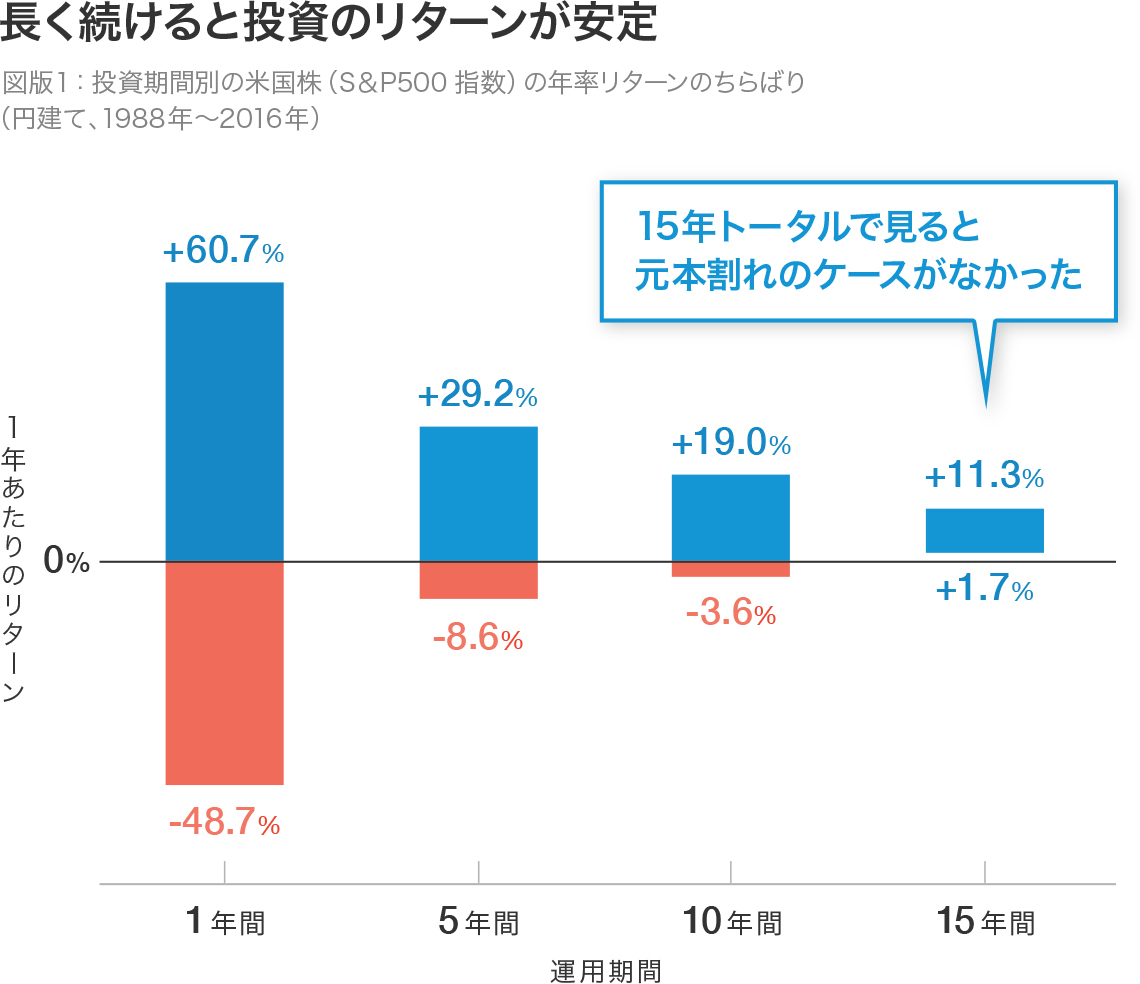

出典:ウェルスナビHP

上図は、米国のS&P500指数(配当込、円建て換算後)を対象に、1年だけ投資した場合から15年間投資し続けた場合までの『1年あたりのリターン』のちらばりを比較したものです。

1年だけ投資した場合を見ると、リターンが最も高かった年は+60.7%、最も低かった年は-48.7%と大きな差がありました。

それに対して15年間投資し続けた場合では、最大値と最小値の差はその10分の1程度に縮まり、最悪のケースでもリターンは+1.7%でした。

つまり今回分析期間とした1988年以降では『15年トータルで見ると元本割れのケースが無かった』のです。

リターンがマイナスとなる時期があっても『ずっと投資を続けるということが大切』です。

これから投資を始める皆さまへ

これまでに、世の中の大半の『資産運用をお任せしたい人』にとって最適解に近い投資手法として、以下の投資法を紹介してきました。

手数料業界最低水準の「THEO (テオ)」か、預かり資産・運用者数No.1の「WealthNavi(ウェルスナビ)」か、迷われることと思います。

『将来のためにこつこつと堅実に資産を育てたい』という目的においては間違いなくどちらも『最適解』になりますが、お勧めはやはり『ウェルスナビ』となります。

ですが、お好みで選んで頂いて良いです。

自分が信じられる方を直感で選んで、少額からでも良いので実際に始めてみることが大切だと思います。

私からみなさまへお伝えできることは、これで全てとなります。

2万字を超える長文を読んで頂き、誠にありがとうございました。

なにか質問などありましたら、お気軽にご連絡ください。

猫さんと一緒にお待ちしております。

待ってるにゃ✨

本記事の内容が、みなさまの資産形成の一助となれば幸いでございます。

高配当株投資で『不労所得を得る方法』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

非課税口座(つみたてNISA・iDeCo)を活用した長期のインデックス投資に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

究極の安全資産『金(ゴールド)投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

少額(1万円~)始められる『不動産投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

希少性の高い(発行上限数が2,100万枚)『ビットコイン投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

自分に合った自動売買プログラムを選び、少額から『FX自動売買取引』を始めたい方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。