投資(お金)の勉強133 【老後の必要資金を貯める方法について(前編)】

にゃ~

ど、どうしたの?

ため息なんてついて(>_<)

なんとなく、老後のお金が不安にゃ

分かるよ、その気持ち!!

僕は「老後2,000万円問題」が話題になる

ずっと前から、不安だったよ(T_T)

ど、どうしたらいいにゃ💦

それじゃあ今日は

老後の必要資金を貯める方法について

前編と後編に分けて、勉強しよう!

はーい にゃ~

老後の必要資金を貯める方法について

少し前の記事で「すぐ使わないお金」は、リスク性資産と安全資産をミックスした「バランス運用の金融商品」に投資することをお勧めします、と書いた。

そこで、今回は、バランス運用の金融商品について書こうと思う。

バランス運用とは何か?

バランス運用とは、簡単に説明すると、以下の条件を満たす運用のことを言う。

①特定の資産に偏らず、複数資産に分散投資する

②ポートフォリオの価格のブレを一定の目標水準に抑制することを目指す

③(①、②)を満たしつつ、なるべく高いリターンを追求する

どのように運用するのか?

上記でバランス運用の条件を書いたが、それはあくまで一般的なもの。

前回から取り上げている「すぐ使わないお金」の運用について、私がお勧めするバランス運用は、もう少し条件が厳しくなる。

具体的には、上記①について、投資対象として、「リスク性資産と安全資産の両方を必ず入れる」こととする。

複数資産に投資していても、リスク性資産だけ、安全資産だけというものは、ダメということだ。

なお、上記②、③の条件は変わらない。

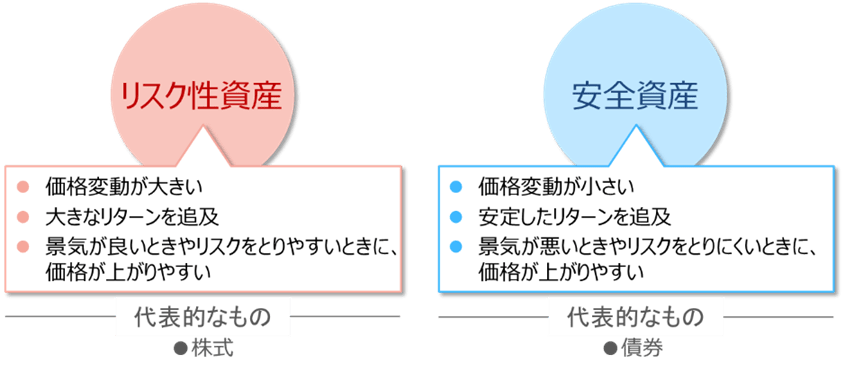

リスク性資産と安全資産の両方に投資をする理由は、値動きの違うものを入れることで、ポートフォリオ全体の「価格のブレを一定範囲に極力抑えることができる」からだ。

リスク性資産と安全資産は、以下のように相反する特徴を持っている。

出典:楽天証券

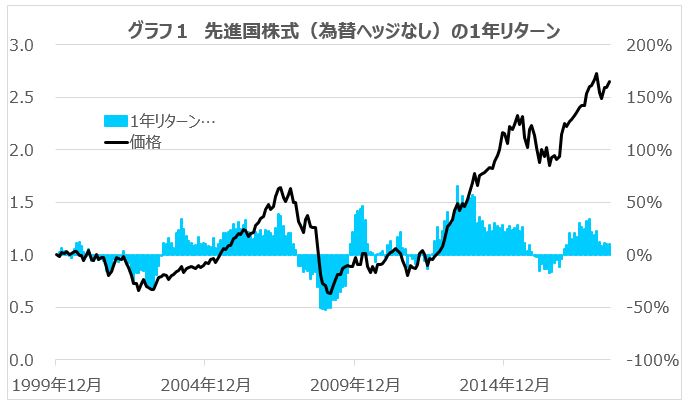

ここで、以下のチャートを見てほしい。

リスク性資産(先進国株式、為替ヘッジなし)、安全資産(先進国国債、為替ヘッジあり)、及びそれらを30:70で組み合わせたものの価格と1年間リターンの推移を表示した。

「先進国株式、為替ヘッジなし」に投資した場合(1999年12月~2018年6月)最終的に価格は、スタート時点1の2.6倍を超える水準にもなる。

しかし、運用期間中の1年間リターンは、最悪で▲50%にも達する。

出典:楽天証券

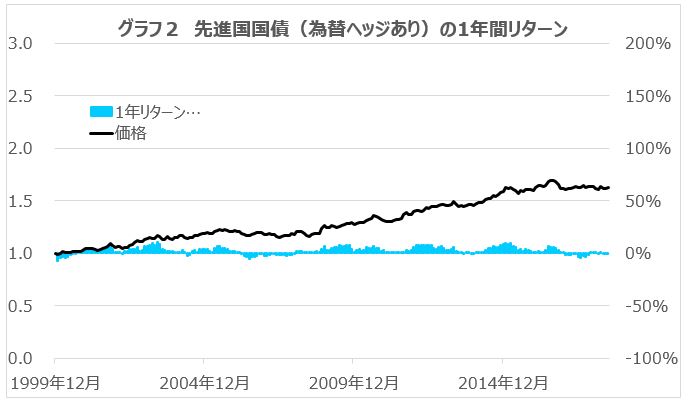

「先進国国債、為替ヘッジあり」に投資した場合(1999年12月~2018年6月)最終的な価格はスタート時点1の1.6倍程度に止まる。

1年間リターンは、最悪でも▲7%に止まるが、最大でも+10%程度にしかならない。

出典:楽天証券

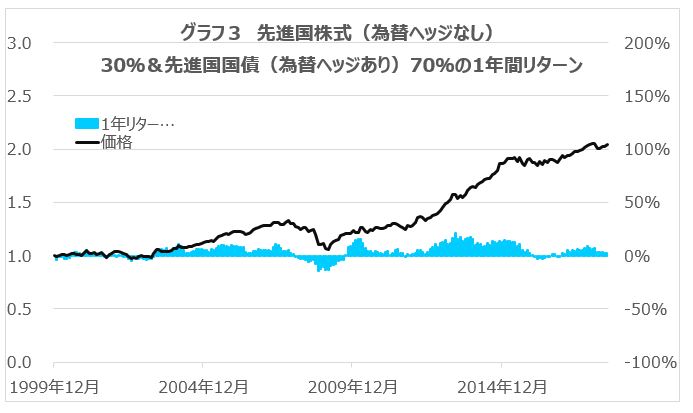

「先進国株式、為替ヘッジなし」30%、先進国国債(為替ヘッジあり)70%を組み合わせて投資した場合(1999年12月~2018年6月)最終的な価格は、スタート時点1の2倍を超える。

また1年間リターンは、最大で+21%に達する一方、最悪でも▲14%に止まる。

出典:楽天証券

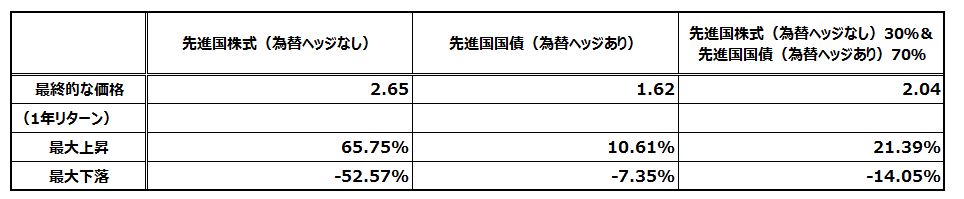

まとめると、下表のようになる

先進国株式(為替ヘッジなし)は最終的な価格は最も高くなっているが、運用期間中の1年間の最大下落が▲50%を超え、精神的に耐え切れず、損切りの売却をしてしまう可能性がある。

また先進国国債(為替ヘッジあり)は、上がっても下がっても値動きは小さめで、最終的なリターンは小さくなる。

あまり大きく下がらず、最終的に価格がまずまず高くなっているのは

- 先進国株式(為替ヘッジなし)30%

- 先進国国債(為替ヘッジあり)70%

を組み合わせたもの。

リスク性資産である先進国株式(為替ヘッジなし)と、安全資産である先進国国債(為替ヘッジあり)は、値上がりしやすいタイミングと値下がりしやすいタイミングが異なり、互いに下落の影響を相殺し合うため、組み合わせると下落幅は小さめ、リターンは高めになっている。

これこそがバランス運用と言える。

出典:楽天証券

どんな金融商品があるのか?

では、具体的な金融商品の話に移ろう。

バランス運用の金融商品は、私が思いつく限りでは

- バランス型の投資信託

- ファンドラップ

- ロボアドバイザー

の3つ。

これらの商品には、多くの場合、顧客の受け入れられるリスクの大きさ(我慢できる価格変動の大きさ)に応じ、大きく分けて、「積極型」、「中立型」、「安定型」のコースがある。

①◆積極型

ハイリスク・ハイリターン

②◆中立型

ミドルリスク・ミドルリターン

③◆安定型

ローリスク・ローリターン

受け入れられるリスクの大きさ次第なので、一概にどれがいい、どれが悪いとは言えないが、今回検討している「すぐ使わないお金」(ただし、場合によっては、すぐ使うかもしれないお金)を運用するにあたっては、あまり元本を大きく割り込むリスクは取れないので、上記の場合、②または③が投資対象になると思う。

なお、投資する場合は、毎月一定のタイミングで同じ金額を投資し続けることをお勧めします。

そうすることで、一定の期間が経過した後は、あまり元本を割り込む心配をすることなく、銀行預金を上回るリターンを上げられる可能性が高まる。

投資する場合の注意点(2つ)

◆その1

投資する商品の目標リターンと投資するときにかかる総コストのバランス

投資する商品は

- バランス型の投資信託

- ファンドラップ

- ロボアドバイザー

の②中立型(ミドルリスク・ミドルリターン)、③安定型(ローリスク・ローリターン)であれば、特別にどれがいいということは言えない。

ただ投資する商品の目標リターンが、投資するときにかかる総コストを下回るものには、投資してはいけない。

それは、以下のように、投資する前から最終的なリターンがマイナスになることが想定されているということだから。

また当たり前だけど、投資する商品の目標リターンが総コストを上回れば、上回るほど、望ましいと言える。

投資する商品の目標リターン、及び投資するときにかかる総コストは

- バランス型の投資信託

- ファンドラップ

- ロボアドバイザー

のいずれも販売会社や運用会社に問い合わせれば、確認することができる。

◆その2

投資対象

投資対象がリスク性資産、安全資産の両方を含んでいるかをチェックする。

バランス運用では、多くの資産を投資対象とするケースが多いため、そんなのチェックできないと思われるかもしれないが、実は簡単な方法がある。

具体的には、安全資産である先進国国債(為替ヘッジあり)が投資対象に含まれているかを確認する。

もし含まれていなければ、バランス運用の商品として、投資することをお勧めできない。

※金融商品では、先進国国債(為替ヘッジあり)の表記方法は複数あるが

- 先進国国債(為替ヘッジあり)

- 外国証券(為替ヘッジあり)

- 海外債券(為替ヘッジあり)

などと書かれている場合は、通常、先進国国債(為替ヘッジあり)を含んでいる。

国内債券(日本国債)も安全資産と説明していたではないか、日本国債が入っていれば、先進国国債(為替ヘッジあり)はなくてもいいのではないか、と思われるかもしれないが、日本国債の現状の値動きは、日銀がどれだけ買うかで大勢が決まってしまう。そのため、日本国債が安全資産として、株式等のリスク性資産と異なる値動きを十分してくれるか、私はやや怪しいと感じている。

そのため、投資対象に日本国債が入っていたとしても、先進国国債(為替ヘッジあり)が入っているべきと考えている。

なお、先進国国債でも(為替ヘッジなし)では、ダメ。

その理由は、為替変動の影響を受けると、債券でも安全資産ではなく、リスク性資産になってしまうからだ。

基本的に投資対象に為替変動リスクを避けるための為替ヘッジがまったくされていない金融商品は投資対象として、私はあまりお勧めできない。

なるほど、勉強になったにゃ✍

それはよかった(^^)

バランス運用は、「安全資産である先進国国債(為替ヘッジあり)が投資対象に含まれているかどうか」がポイントにゃ✨

その通り!!

しっかり理解しているようだね(^^)

それほどでも~

それじゃあ続きは後編で(@^^)/~~~

楽しみにゃ~

高配当株投資で『不労所得を得る方法』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

世界水準の資産運用を(あなたの代わりに)すべて自動で行ってくれるサービスに興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

非課税口座(つみたてNISA・iDeCo)を活用した長期のインデックス投資に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

究極の安全資産『金(ゴールド)投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

少額(1万円~)始められる『不動産投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

希少性の高い(発行上限数が2,100万枚)『ビットコイン投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

自分に合った自動売買プログラムを選び、少額から『FX自動売買取引』を始めたい方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。