【投資初心者向け】失敗しないオススメの投資法(完全版)

みなさま、はじめまして。

群馬県在住のジョーと申します。

この記事は、これから投資を始めようと考えている投資初心者向けに、失敗しないおすすめの投資法をご紹介する内容となっております。

ご紹介する2つの投資法は『長い時間をかけて、こつこつと堅実に資産を増やしていく』方法となります。

『短期間で資産を増やしたい!』と考えている方には合わない手法ですので、あらかじめご了承ください。

少し長くなりますが、今まで投資(お金)について勉強してきた大切なことを、ギュッと全てまとめた記事になりますので、どうか最後までお付き合いください。

それではさっそく、相棒の猫さんと一緒に解説していきたいと思います。

【相棒の猫さん】

◆この記事でわかること◆

おすすめ出来ない投資があることを学ぶ

初心者でも失敗しない投資の始め方を学ぶ

最適な資産運用の方法を学ぶ

初心者でも失敗しない投資の始め方を学ぶ

最適な資産運用の方法を学ぶ

- なぜ投資が必要なのか?

- 資産形成を考えるうえで大切なこと

- 初心者におすすめできない投資10選

- ①不動産

- ②短期株式投資手法(デイトレ)

- ③株主優待投資

- ④債券

- ⑤銀行の外貨預金

- ⑥保険の投資商品

- ➆FX

- ⑧金(GOLD)

- ➈暗号資産(仮想通貨)

- ➉ソーシャルレンディング

- 【結論】失敗しないお勧めの投資法

- 株式投資の本質が詰まった重要図

- つみたてNISAを活用した長期インデックス投資

- ウェルスナビを活用した長期インデックス投資

- 【自分で資産運用したい人】つみたてNISAの始め方

- 【お勧め証券口座】紹介した商品はここで買えます

- 【実際の運用方法】買ったあとはどうするの?

- 【自分で資産運用したい人】まとめ

- 【資産運用をお任せしたい人】ウェルスナビの特徴

- ウェルスナビは何に投資している?

- ウェルスナビの始め方&運用方法

- 【資産運用をお任せしたい人向け】まとめ

- どれくらい資産が増えるのか?

- ~これから投資を始める皆さまへ~

なぜ投資が必要なのか?

◆老後の生活が成り立たなくなる

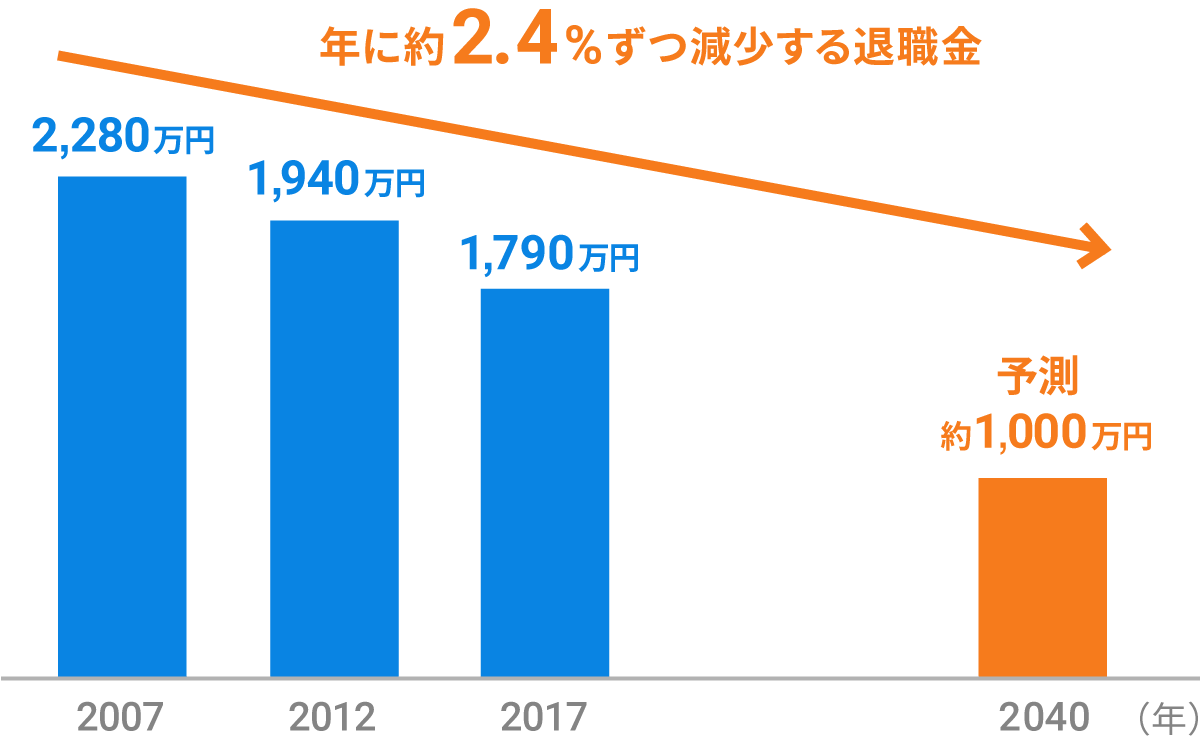

厚生労働省のデータによれば、企業の退職金は、年に約2.4%ずつ減少しています。

このペースが続くと、いま40歳前後の方が定年を迎える頃には、退職金は平均1,000万円を切ることになります。

最近では、退職金の制度自体がないという会社も増えています。退職金に加え、年金の受給水準が下がる可能性も考えると、現役時代から資産運用をするなどして将来に備えておくことが必要です。

【減少する退職金】

出典:ウェルスナビHP

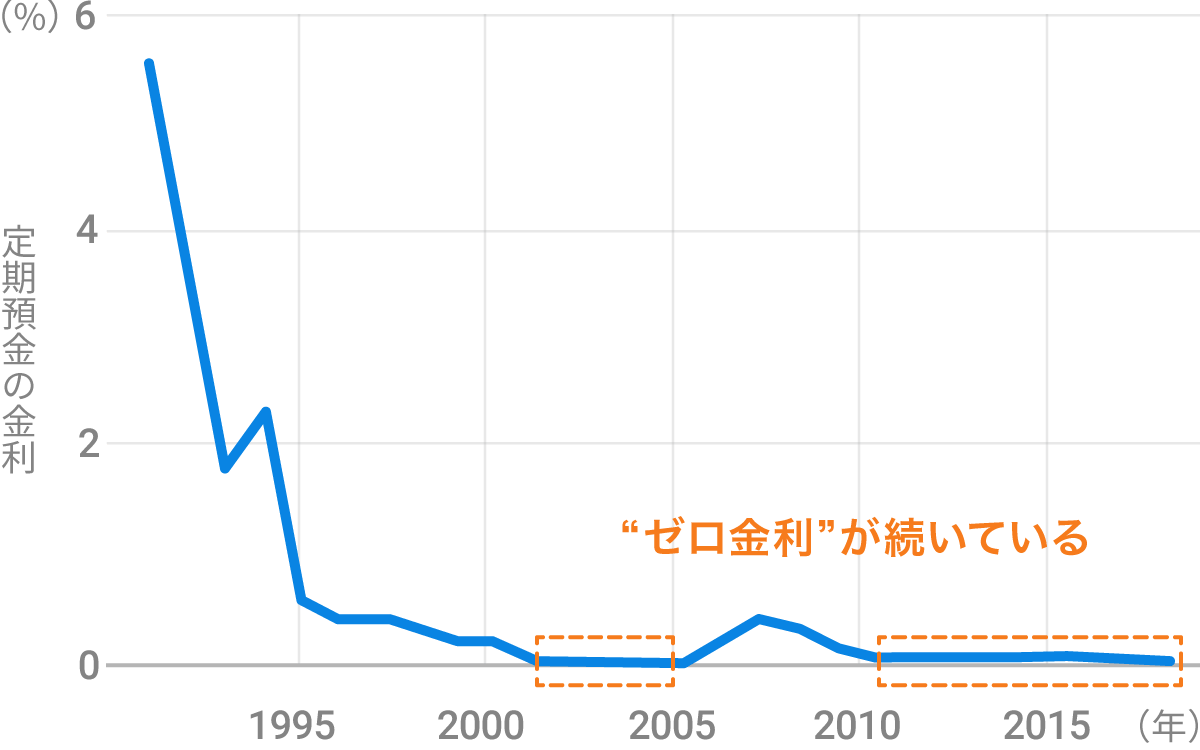

◆預金だけでは増えない

かつては、老後の資金を銀行預金で貯めながら増やすことが一般的でした。

しかしここ20年以上、日本の預金金利はほぼゼロです。

預金だけで資産を十分に増やすことは難しいと言えます。

【ゼロ金利が続いている】

出典:ウェルスナビHP

◆リスクをとらないこと自体がリスク

高度経済成長期の日本を支えていたのは「終身雇用・年功序列制度」と「地価は上昇し続けるというマイホーム神話」です。

両者ともに、バブル崩壊後の日本では通用しなくなってきています。

土地付きマイホームを購入して住宅ローンを返済しきれば老後は安泰、一つの会社で60歳まで勤め上げれば退職金と年金で老後は安泰、といった時代は終わっているということです。

上記の状況を勘案すると、これからは『リスクを取らなさすぎるのもまた、リスクになりうる』ということだと思います。

資産形成を考えるうえで大切なこと

資産形成を考えるうえで、覚えておいた方が良い式というものがあります。

それがこちらです。

資産=(収入ー支出+投資の運用益)X 期間

資産形成をするということは、この式を最大化するような行動をとれば良いということになります。

そうすると、私たちが取るべき手段は以下の4つに限られてきます。

資産形成で考えるべき4つの戦略とは

①収入を増やす

②支出を減らす

③投資の運用益を増やす

④期間を長くする

②支出を減らす

③投資の運用益を増やす

④期間を長くする

最もシンプルに言えば、この4つの戦略を愚直に実践し続けることが『資産形成』ということになります。

資産を効果的に増やすには、この4つのファクターの全てがうまく噛み合うように意識する必要がありますが『今回は③と④に焦点を絞って』解説します。

①と②に関しては、別の記事で紹介していますので、興味のある方はぜひ読んでみてください。

初心者におすすめできない投資10選

①不動産

不動産投資は、上手にやれば毎月のキャッシュフローを劇的に増やすことができる魅力的な投資先ですが、投資初心者にはおすすめ出来ません。

ワンルームマンション投資、海外不動産、アパート経営など、投資初心者は絶対に手を出してはいけません。

【おすすめ出来ない理由】

◆不動産を選定する目利きが必要

◆少々の事業的センスも必要

◆ある程度まとまった資金が必要のため

投資に失敗すると一発で

大きな痛手を負う

ローンを組めば、それはレバレッジをかけたことになるため、余計にハイリスク・ハイリターンな投資ということになるにゃ💦

②短期株式投資手法(デイトレ)

デイトレードとは、1日の内に売買を完結させる短期の投資手法のことですが、投資初心者には向いていないと思いますので、素直にやめておきましょう。

【おすすめ出来ない理由】

◆本業が多忙なビジネスマンには

まず実践不可能

◆一日中パソコンの前に座って

チャートを眺めながら株価の分析が

可能な専業投資家には勝てない

◆投資を始める前に

チャート分析に関する十分な知識を

勉強する必要がある

一日中チャートと向き合って取引をしている猛者に対して、投資初心者が太刀打ちできるはずがないにゃ💦

③株主優待投資

一般的に、株主優待をメインとする投資方法は初心者向けと言われることもありますが、個人的にはおすすめ出来ません。

企業が株主に対して送るお礼(自社の製品・優待食事券・株主優待割引)よりも、私は将来のために『堅実に資産を形成する』ことの方が大切だと思うからです。

【おすすめ出来ない理由】

◆株主優待投資とは

難易度の高い

個別銘柄投資のこと

◆企業分析などの

手間と時間がかかる

◆1銘柄の失敗が

ポートフォリオ(金融商品の配分)

全体に与える影響が大きい

投資の目的は優待ではないにゃ💦

④債券

債券とは、ざっくり言うと借用書みたいなものです。

【国債】

国が発行する借用書

【社債】

会社が発行する借用書

【地方債】

地方公共団体が発行する借用書

長期リターンは「株式>債券」であることは歴史が証明していますので、これから投資を始める方においては『株式を保有していた方が有利』ですので、債券のみに集中して投資することはおすすめ出来ません。

【おすすめ出来ない理由】

◆債券に投資をすること自体は

良い選択と言えるが

債券がポートフォリオ

(金融商品の配分)の

主役にはならないと思う

◆これから資産を増やそう

と考えてるひとは債券よりも

株式を多めに保有して

リターンを狙った方が良い

◆人生後半で

資産を持っているひとなら

株式よりも債券を多めに保有するべき

債券は株式の暴落局面でのクッション役になるけど、投資の主役ではないにゃ

⑤銀行の外貨預金

外貨預金とは、日本ではなく外国の通貨で預金することです。

日本と外国では金利が違います。一般的にいって、外国の通貨の方が円よりも金利が高い傾向にあります。

低金利の今、資産運用のひとつとして外貨預金を勧めてくる銀行も多いですが、これも例によっておすすめ出来ません。

【おすすめ出来ない理由】

◆超超高額な手数料

◆利息には税金がかかる

◆外貨預金に預金保護

(ペイオフ)はない

銀行の外貨預金は手数料が超高いから投資にならないにゃ💦

⑥保険の投資商品

積立(貯蓄性のある)保険全般に言えることですが、これはもうはっきり言って、すべてNGです。絶対にやめておきましょう。

【おすすめ出来ない理由】

◆異常に手数料の高い投資商品のため

◆後ほど紹介しますが

もっと良い商品が

普通に存在します

◆保険は保険

増やすのが目的なら

シンプルに投資で良い

保険商品と投資商品は、別々に考えるにゃ

➆FX

FXとは外国為替証拠金取引のことで、簡単に言うと外国のお金(ドルやポンド)の売買のことですが『将来のために着実に資産を増やしたい』とお考えなら、素直に手を出すのはやめておきましょう。

【おすすめ出来ない理由】

◆投機(ギャンブル)要素

が強くなりやすい

※みんなレバレッジをかけて

大きく取引するから

◆誰にでも出来るものではない

一部の天才か

運に恵まれた人は億万長者になれる

少ない資金で大きな金額の取引ができる仕組みを「レバレッジ効果」と呼ぶにゃ

⑧金(GOLD)

金(鉱物)への集中投資は、おすすめ出来ません。

【おすすめ出来ない理由】

◆金は現物資産の中でも

資産価値が増えない方

◆金という商品の特性上

何かを生み出すものではない

◆株や債券など

他の金融商品と組み合わせて

分散投資するのは有り

金そのものは配当金などの富を生み出さないにゃ💦

➈暗号資産(仮想通貨)

暗号資産(仮想通貨)とは、「特定の国家による価値の保証を持たない資産(通貨)」

のことで「暗号化されたデジタル資産(通貨)」を指します。

ビットコインが有名ですが、これらも全ておすすめ出来ません。

【おすすめ出来ない理由】

◆ 暗号資産(仮想通貨)は

投資というよりは完全に投機です

◆ギャンブルの要素が強いため

資産形成の核とはならない

目的は投機ではなく投資にゃ

➉ソーシャルレンディング

ソーシャルレンディングとは、お金を借りたい会社(借り手)とお金を運用して増やしたい人(貸し手)をマッチングするサービスのことですが、これも投資初心者にはおすすめ出来ません。

【おすすめ出来ない理由】

◆リスクの割に

リターンが限定的

◆投資資金が0になるリスクを背負って

ほんの少しばかり高い利回りを

追いかけるのは投資として意味がない

ソーシャルレンディングは、リスクとリターンが合わないにゃ💦

以上『初心者におすすめできない投資10選』でした。

この他にも、世の中には様々な投資手法がありますが、詐欺的な商品も多く含まれてますので、十分にご注意ください。

【結論】失敗しないお勧めの投資法

世の中には様々な投資手法があり、個々人の置かれている経済的、社会的状況は様々ですので、万人にとって絶対に正解と言える投資手法はないと思います。

しかし、世の中の大半の『投資初心者にとって最適解に近い投資手法』はありうると考えており、私個人としては以下の2種類を推奨します。

この2種類の投資手法は、個々人の意見が分かれる所かと思いますが、少なくとも『老後の生活資金を堅実に調達する』という目的においては最適と言えます。

どのような投資なのか、後ほど詳しく解説しますが、先に簡単に説明します。

①に関する説明

つみたてNISAという税制上有利な制度を最大限に活用して「長期・分散・積立」投資を始めよう、という内容です。

金融庁が「適格」と認定した商品(株や債券等)を毎月こつこつ購入し、長い時間をかけて資産を育てていく投資法になります。

②に関する説明

ウェルスナビ(全自動の資産運用サービス)を最大限に活用して「長期・分散・積立」投資を始めよう、という内容です。

人工知能が「最適」と判断した商品(株や債券等)を毎月こつこつ購入し、長い時間をかけて資産を育てていく投資法になります。

①と②は、なにが違うにゃ?

①は自分で投資商品を選択する必要があるけど、②は人工知能にお任せで良い。

①は最長20年間、投資から得た利益が非課税になるけど、②は課税される。

他にも①と②で異なる点がいくつかあるけど『100年以上に渡って生き残り続けている伝統的な資産(株や債券など)に長期投資する』という点に関しては同じだよ。

株式投資の本質が詰まった重要図

資産形成を成功させるための最大のポイントは『株式や債券といった伝統的な金融資産を、こつこつと長期にわたって積立投資する』ことです。

みなさま、こちらの図をご覧ください。

【株式投資の優位性が詰め込まれた最重要図】

出典: AAII Journal

私が投資(お金)の勉強をしてきた中で見た、最も重要と考えられる「富を築くための宝の地図」がこちらの図です。

この図は米国市場の株式、債券、米ドル、そしてゴールドの200年以上に渡るドル建ての価値の推移を示したものであり、海外株式投資家では知らない人はいないと言っても過言ではない、ジェレミー・シーゲル教授(専門は金融論)が書かれたものです。

図の中のそれぞれの線は、以下を表しております。

Stocks :米国株式インデックス

Bonds :長期米国債

Bills :短期米国債

Gold :GOLD

Dollar :米ドル

Bonds :長期米国債

Bills :短期米国債

Gold :GOLD

Dollar :米ドル

評価条件は、1802年に各資産クラスに1ドル投入した場合の実質トータルリターンです。Stocksは米国株式インデックスですが、これは米国株式市場全体を表します。

日本だと日経平均とかTOPIXみたいなものの米国版です。

まず、自分の資産の大半を現金で保有することは自殺行為に近いことがよく分かります。つまり『外貨建ての株式を長期保有することが重要』だと書かれています。

第二次世界大戦頃までは現金の価値もそこそこ担保されていましたが、戦後はインフレの影響で現金の実質的価値は目減りする一方です。

日本国内だけに目を向けると、あまりインフレが進んでいる実感は得られませんが、海外に目を向けると年々物価が上がっていることがすぐに実感できます。

この事実を踏まえますと、これから投資を始める方が最優先でやるべきことは『外貨建て』の『株式』を『長期保有』することだと容易に分かります。

『初心者におすすめ出来ない投資10選』で説明した通り「個別株」は株式の集合体である「インデックスファンド」と比較すると値動きが激しく、その銘柄独自の理由で大きく値下がりすることもありますので、長期の投資には向きません。

話をまとめますと、投資初心者は後ほど紹介する『インデックス型商品(株や債券などの市場全体に丸ごと投資するイメージ)を長期に渡ってこつこつ投資することが最適な方法』ということになります。

株式投資で最も重要な一枚の図について紹介したにゃ

つみたてNISAを活用した長期インデックス投資

出典:楽天証券

非課税口座(つみたてNISA)を活用した長期のインデックス投資について解説します。

つみたてNISAとは、長期の積立・分散投資を通じた資産形成を後押しするために創設された税制優遇制度です。

通常、株や投資信託(株や債券などの集合体)などへの投資によって得られた利益には20%程度の税金がかかりますが、非課税口座(つみたてNISA)を活用して投資をすると最長20年間『投資から得た利益が非課税になる』という、素晴らしい制度です。

※毎年40万円まで投資することが可能

また、何かの理由で現金が必要になれば、いつでも売却可能なのも大きなメリットと言えます。

【つみたてNISA制度の概要】

出典:埼玉りそな銀行

つまり、つみたてNISAとは「こつこつ貯金より、こつこつ投資の方が良い」と国(金融庁)が認めたシステムのことです。

また、国が認可した一定の条件を満たす金融商品しか購入できない、という安心感がありますので、これから投資を始める方にとっては、非常に条件の良い内容になっております。

実際に始めるとなると、金融庁が「適格」と認定した商品ラインナップの中から投資する商品を選ぶわけですが『140種類以上』ありますので、投資初心者の方にはどれを選ぶべきか判別がつかないと思います。

その点に関しては、後ほど実際の商品を引き合いに出して詳しく解説・紹介しますので、安心して読み進めてください。

長期のインデックス投資って、どういう意味にゃ?

長期のインデックス投資について説明するね。

「長期・積立・分散」は、世界的にも『資産運用の王道』とされていて、これは世界の経済活動に対して分散してこつこつと投資することで、中長期的に世界経済の成長率を上回るリターンを目指すというものだよ。

金融庁も、2016年9月の「平成27事務年度 金融レポート」で、「リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効である」と述べているよ。

【分散投資の例】

出典:金融庁

【こつこつ「続ける」が資産を育てる】

出典:ウェルスナビHP

このグラフは、1992年からの25年間「長期・積立・分散」の資産運用を行った場合のシミュレーションだよ。

過去25年の間には、アジア通貨危機やルーブル危機、ドットコムバブル、リーマンショック、ギリシャ通貨危機、チャイナショックなど、金融危機を何度も経験した。

「100年に一度の危機」と言われたリーマン・ショックのとき、資産は大きく目減りしたけど、時間をかけてそのマイナスを取り返し、むしろ成長している。

過去を振り返ると、世界経済は、短期的なアップダウンはありながらも、中長期的には成長を続けてきた。

つまり『インデックス投資(米国株・日欧株・新興国株・全世界株・債券・不動産などの市場全体に丸ごと投資するイメージ)』を『長期で続ける』ことで、しっかりとその恩恵を受けることができるという意味だよ。

わかったかな?

「長期・積立・分散」の重要性を理解したにゃ

ウェルスナビを活用した長期インデックス投資

出典:ウェルスナビHP

ウェルスナビ(全自動の資産運用サービス)を活用した長期のインデックス投資について解説します。

ウェルスナビとは、ロボットを活用して、投資の運用を自動的に行なってくれるサービスのことで、最低投資金額は10万円です。

また毎月決まった額を投資する積立投資では、毎月1万円から始めることが可能です。

そのほかのサービスはすべて「無料」

代表的なものは、ウェルスナビ(WealthNavi)をはじめ、THEO(お金のデザイン)、マネラップ(マネックス証券)、楽ラップ(楽天証券)などがありますが、投資初心者が資産運用をお任せするなら『預かり資産・利用者数No.1のウェルスナビ』一択で間違いありません。

企業名 :ウェルスナビ株式会社

設立年月日:2015年4月28日

代表取締役:柴山和久

資本金 :52億6,045万円

設立年月日:2015年4月28日

代表取締役:柴山和久

資本金 :52億6,045万円

代表取締役CEO

柴山 和久(Kazuhisa Shibayama)

日英の財務省で合計9年間、予算、税制、金融、国際交渉に参画する。

その後、マッキンゼーでは、ウォール街に本拠を置く機関投資家を1年半サポートし、10兆円規模のリスク管理と資産運用に携わる。

次世代の金融インフラを構築したいという想いから、2015年4月にウェルスナビを創業。

柴山 和久(Kazuhisa Shibayama)

日英の財務省で合計9年間、予算、税制、金融、国際交渉に参画する。

その後、マッキンゼーでは、ウォール街に本拠を置く機関投資家を1年半サポートし、10兆円規模のリスク管理と資産運用に携わる。

次世代の金融インフラを構築したいという想いから、2015年4月にウェルスナビを創業。

ウェルスナビなら、スマホ1つで資産運用を手堅く行うことができます。

出典:ウェルスナビHP

実際にウェルスナビを活用した投資の始め方に関しては、後ほど詳しく解説します。

この投資法の趣旨は先ほどの説明と同様で『インデックス投資(米国株・日欧株・新興国株・米国債券・金・不動産などの市場全体に丸ごと投資するイメージ)』を『長期で続ける』ことで、将来しっかりとその恩恵を受けることができる、という投資法になります。

【自分で資産運用したい人】つみたてNISAの始め方

これから投資を始める方が、非課税口座(つみたてNISA)を活用して、何の商品に投資すれば良いか、という非常に難しい問題に関してですが、すでに解答を用意しておりますので、順番に説明させて頂きます。

つみたてNISAの運用期間は20年と長く、運用益や配当が非課税というのが最大のメリットですから、そのメリットを最大限に享受するために『株式100%』での運用が基本になると思います。

長期投資の場合、期待リターンが最も高いのは『株式』であることが過去の歴史から証明されています。

また、つみたてNISAは運用期間が20年と長いので、途中で1度や2度の暴落があっても、その後の回復期間まで十分に見込めると思います。

さて、ここからが本題ですが、インデックス投資に関しては『投資初心者にとっての最適解』がすでに決まっております。

どちらも非常に優秀な商品ですので、お好みで選んで良いです。

①の楽天投信投資顧問か、②の三菱UFJ国際投信か、各商品に多少の違いはありますが、両社とも優れた商品ですので、どちらを選んでも『最適解』となります。

世界とアメリカを選んだ理由を詳しく教えてにゃ

理由を説明するね!

【世界全体に投資】

世界経済全体はゆっくりと成長し続けていく、というシナリオへの投資になります。

【米国全体に投資】

米国市場は世界平均を今後も上回り続ける、というシナリオへの投資になります。

過去100年以上の国毎の株式リターンを見てみますと、確かに米国市場は世界平均を上回ってきました。

【世界全体 < アメリカ】

実際、1900年からの100年以上に渡り、米国を上回る経済成長を遂げてきた国は南アフリカとオーストラリアしかありません。

オレンジがEquities(株式)ですが、図の中段にあるWorld(世界)は年平均リターンが5%強、上から3番目のUnited States(米国)は7%弱と1.5%近い差があります。

1年であれば1.5%の差というのは大きなものではありませんが、複利計算でこの傾向が20年〜30年と持続した場合には、非常に大きな差になってきます。

この傾向が今後も持続すると信じられるならば『米国全体への投資が最適解』になるでしょう。

一方、リーマンショック後の米国市場は、少なくとも2020年までは世界平均と比較しても、あまりに急成長しすぎたという見方もあります。

米国市場は今後の成長性を先食いしてしまった、と悲観的に考えるならば『世界全体への投資が妥当』となります。

なるほどにゃ✍

いろいろ書きましたが、世界を選ぶべきか、米国を選ぶべきか、という質問には絶対的な正解はありませんので、直感で商品を選択して良いと思います。

参考までに、私は全世界へ分散投資する商品(楽天VT)を選びましたので、各個人の信じる道を歩めば良いと思います。

日本やヨーロッパ、新興国への集中投資はどうにゃ?

あまりおすすめ出来ないよ。

日本に関しては、今後世界で最も深刻な高齢化の進む国という既定路線を考えると、少なくともインデックス(市場平均)で大きな成長というのは考えにくいし、ヨーロッパ圏も少子高齢化が急速に進行していくため、今後大幅な経済成長は期待しづらい。

新興国市場に関しても、自国通貨が極めて不安定な高金利通貨である国や、中国のように市場に対する政治介入のリスクのある国が多く、集中投資というのはおすすめしづらいよ。

また、新興国の株式時価総額比率は3割以上に達しているけど、全世界株式に投資をするETF(株や債券等の集合体)では、新興国比率は10%台にとどまる。

日本以外の先進国の中では、アメリカの存在が圧倒的で、全世界の株式シェアの4割前後を占める。日本は7%程度なので、いかにその存在が大きいか理解できる。

また、先進国の中で、人口が増加し続けている成長国の筆頭はアメリカだということは覚えておくべきだよ。

個人的な考えでは、長期になればなるほど何も考えずに『世界全体の株』もしくは『米国全体の株』を保有していれば、将来報われる可能性が非常に高いと思うよ。

それにしても、株式100%というのは、少し不安な気持ちになるにゃ💦

なるほどね。

一般的に、ポートフォリオ(金融商品の配分)の中の株式の割合は

「100 ー 年齢(%)」

とするのがよいと言われています。

※例※

30歳の人の場合は「株式70%」が目安になる。

私自身は企業型DC(企業型確定拠出年金)と、つみたてNISAの枠は「株式100%」で運用していますが、人によっては「株式100%」はリスクを取りすぎていないか心配という方もいらっしゃると思います。

そのような方には、以下のバランスファンドをおすすめします。

◆楽天・インデックス・バランス・ファンド(株式重視型)

株式 70:債券 30

◆楽天・インデックス・バランス・ファンド(均等型)

株式 50:債券 50

◆楽天・インデックス・バランス・ファンド(債券重視型)

株式 30:債券 70

株式 70:債券 30

◆楽天・インデックス・バランス・ファンド(均等型)

株式 50:債券 50

◆楽天・インデックス・バランス・ファンド(債券重視型)

株式 30:債券 70

全世界の株式市場と債券市場に広く分散投資が可能なバランスファンドです。

各個人の好みに応じて株式と債券比率の異なる商品を選択できるよう、3つの商品がラインナップされています。

若い方は『株式重視型』を選択して長期保有でのリターンを積極的に狙いにいくべきだと思いますが、50代以上の方は『均等型』を選択するのもありではないでしょうか。

もっと幅広く分散している商品はあるにゃ?

あるよ!

紹介するね。

◆eMAXIS Slimバランス(8資産均等型)

①日本株式 :12.5%

②先進国株式:12.5%

③新興国株式:12.5%

④日本債券 :12.5%

⑤先進国債券:12.5%

⑥新興国債券:12.5%

➆日本REIT :12.5%

⑧先進国REIT:12.5%

①日本株式 :12.5%

②先進国株式:12.5%

③新興国株式:12.5%

④日本債券 :12.5%

⑤先進国債券:12.5%

⑥新興国債券:12.5%

➆日本REIT :12.5%

⑧先進国REIT:12.5%

8資産均等型の資産配分がしっくりくるならば、コスト、売れ行きから見てeMAXIS Slimバランス(8資産均等型)は有力な選択肢になると思うよ。

世界か米国かバランスか、悩ましいにゃ

少し長くなりましたが『自分で資産運用したい人向け』つみたてNISAの始め方を説明させて頂きました。

非常に優秀で信頼できる商品のみ紹介しましたので、あとは各自のお好み、もしくは直感で選んで頂いて良いと思います。

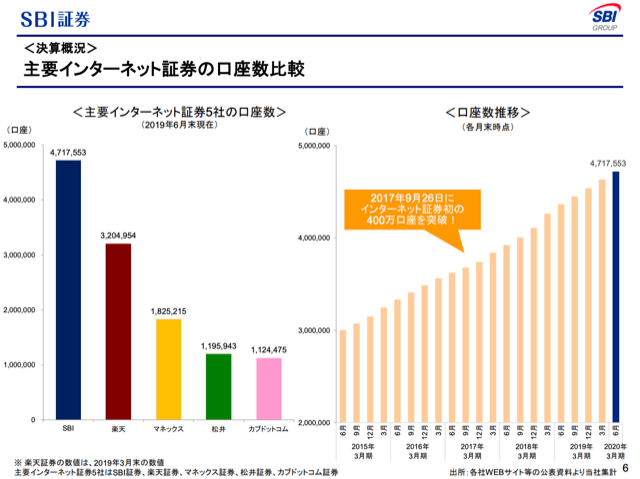

【お勧め証券口座】紹介した商品はここで買えます

出典:SBI証券

証券口座とは、株や投資信託(ファンド)、ETF(株や債券等の集合体)を買うのに必要な投資用口座のことですが、総合口座とつみたてNISA口座を同時にネットで簡単に申し込みできます(無料)。

その際の注意点ですが、投資初心者の場合、特定口座(源泉徴収あり)を選択しましょう。そうすることで、確定申告が免除されます。

結論から言いますと、投資初心者が最初に作る口座としては、あらゆる分野で平均点を超えるオールマイティなSBI証券をおすすめします。

参考までにネット証券口座のシェアデータを添付します。

SBI証券は、ネット証券5社の中で口座開設数No.1です。

【ネット証券数の比較】

出典:SBI証券

ちなみに、先ほど紹介しました商品は全て、SBI証券で購入することができます。

☝クリックできます✨

【実際の運用方法】買ったあとはどうするの?

つみたてNISAの場合は、実質的にやれることは、以下の3つだけです。

積み立てる商品の選択

積立頻度の選択(毎日・毎月など)

積立額の選択

積立頻度の選択(毎日・毎月など)

積立額の選択

参考までに私は「楽天VT」を毎月3万3千円分、自動買付しています。

※少額からのスタートでも良いです。

初めに一度設定さえしてしまえば後は、完全に放置しておいて良いです。

「長期・積立・分散」の資産運用は10年、20年と長く続けることで資産を大きく増やすことを目指すため、1年や2年といった短期で成否を判断することはできません。

このため、長期間(少なくとも10年以上)続けられるかどうかが、成功に大きく影響します。

資産運用を続けるのが最も苦しいのは、始めたばかりの1~2年だと言われています。

過去のシミュレーションから見てみましょう。

下図は1992年からの25年間『長期・積立・分散』の資産運用を続けた場合の資産の推移です。25年間で、資産は約2.4倍に増えました。

【25年間で資産は約2.4倍に増加】

出典:ウェルスナビHP

複利の力はすごいにゃ

リターンは最初からずっとプラスだったのでしょうか。始めたばかりの時期に焦点を当ててみると、最初の1年間はマイナスの期間が長かったことがわかります。

【最初はリターンの変化に一喜一憂しがち】

出典:ウェルスナビHP

このケースでは1年、2年という短期で判断せず続けたことで『資産は大きく成長』しました。最初の苦しい時期に資産運用をやめてしまっていたら、このような成果は得られませんでした。

資産運用はリターンがゼロの状態から始まるので、最初のうちはリターンがプラスとマイナスを行き来しがちです。

元本を少しでも上回ってプラスになると「うれしい」と感じ、元本を少しでも下回ってマイナスになると「悲しい」と強く感じるなど、一喜一憂しがちです。

しかし、1年や2年といった短期で成果が出ないことは決して「長期・積立・分散」の資産運用においては失敗ではありません。

先ほどのケースでも、最初の苦しい時期を乗り越えて10年、20年と続けることが『資産運用の成功』につながりました。

プラスのリターンが一定水準を超えると、感情に与えるインパクトも小さくなり、資産運用を続けやすくなるはずです。

自分の信じた商品の積立設定をしたら『長い目で資産を見守って』いきましょう。

【自分で資産運用したい人】まとめ

まとめに入ります。

『自分で資産運用したい』という投資初心者にとって最適解に近い投資手法は以下の通りです。

非課税口座(つみたてNISA)を活用した

長期インデックス投資

↓投資を始めるステップ↓

①証券口座を開設する

SBI証券で口座を開設する

☝クリックできます✨

②投資する商品を選ぶ

◆全世界へ分散投資する商品◆

・楽天VT

(楽天・全世界株式インデックス・ファンド)

・eMAXIS Slim 全世界株式

(オール・カントリー)

◆米国全体へ投資する商品◆

・楽天VTI

(楽天・全米株式インデックス・ファンド)

・eMAXIS Slim 米国株式

(S&P500)

◆バランス良く投資する商品◆

楽天・インデックス・バランス・ファンド

(株式重視型)

楽天・インデックス・バランス・ファンド

(均等型)

楽天・インデックス・バランス・ファンド

(債券重視型)

eMAXIS Slimバランス(8資産均等型)

③投資を続ける

こつこつと気長につみたて投資を続ける。

以上となります。

こちらの投資法では満点のリターンを狙うことは出来ませんが『比較的安全に平均点を取ることは可能』です。

長期に渡ってこつこつ投資を続ければ、将来報われる可能性が非常に高く、誰にでも実践できるという意味で『投資初心者向けの手法』と言えるでしょう。

【資産運用をお任せしたい人】ウェルスナビの特徴

出典:ウェルスナビHP

ウェルスナビとは、ロボットを活用して、投資の運用を自動的に行なってくれるサービスのことです。

米国を代表する選りすぐりのETF(株や債券などの集合体)を、日本円を入金するだけで、自動的にリバランス(資産の再配分)しながら積み立てられるので、投資のことが全く分からない初心者の方でも、日本円を入金するだけで全世界に投資可能というハードルの低さが魅力です。

以下、特徴を説明します。

突然ですが『世界的にスタンダードな資産運用』とはどんなものかご存知でしょうか?

ウェルスナビの特徴と合わせて、世界最大級のファンドがどのような運用をしているのかについて、詳しくご紹介します。

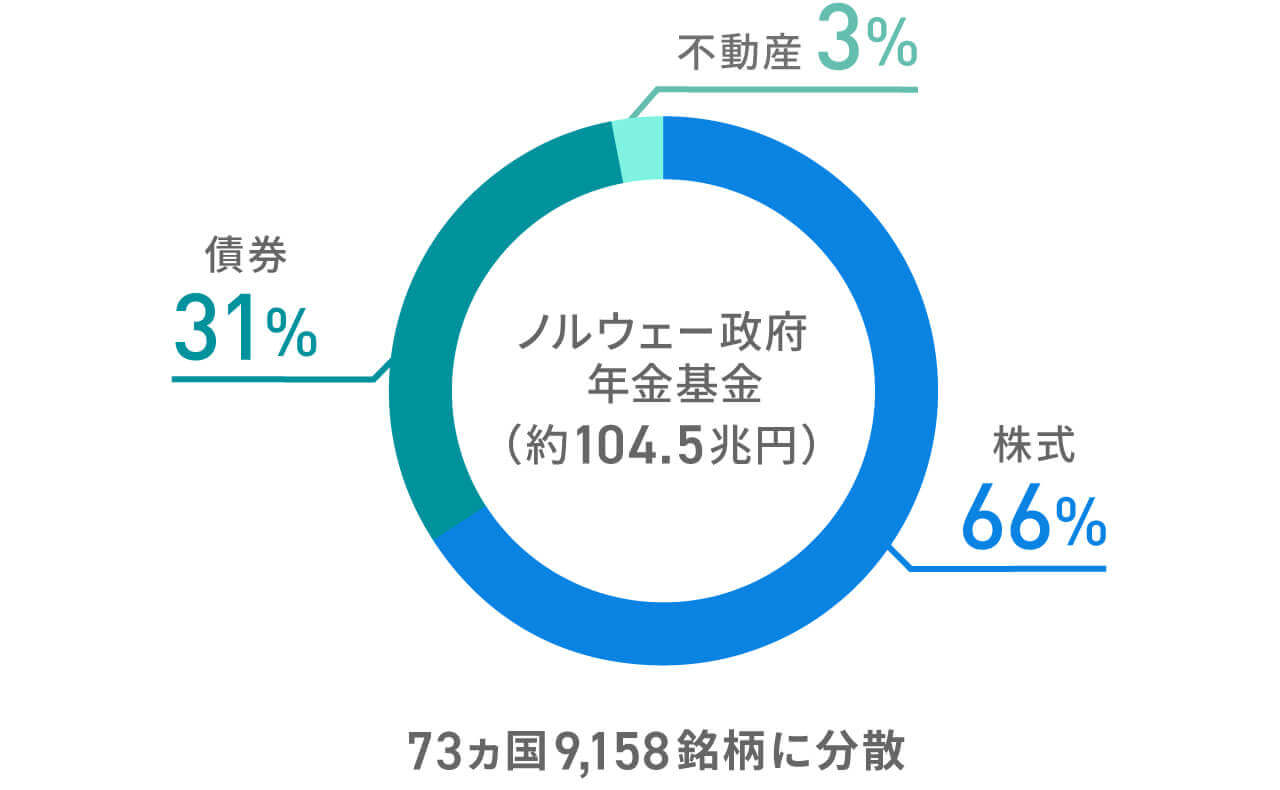

例に挙げるのは、運用する資産が100兆円以上と世界最大級の「ノルウェー政府年金基金」です。約600人の資産運用の専門家が運営に携わっています。

ノルウェー政府年金基金は、国民の将来の生活を支える大切な政府財源として『リスクを抑えながら、じっくりと資産を育てる』ことを目標にしています。

北海油田から得られる石油や天然ガスの収入を元手に、1998年から20年以上、運用を続けてきました。

世界最大級ファンドの資産運用とは、どのような特徴があるにゃ?

ノルウェー政府年金基金が行っているのは『長期・積立・分散』の資産運用です。

原油収入を定期的に積み立て、投資対象を世界中に分散しながら、長期的な視点で運用しています。

ポートフォリオ(資産の組み合わせ)を見ると、世界中の株式や債券、不動産に幅広く、約73カ国9,158銘柄に分散投資していることがわかります。

【世界最大級ファンドは「長期・積立・分散」】

出典:ウェルスナビHP

ノルウェー政府年金基金は、なぜ世界中に分散投資をしているのでしょうか。

理由は大きく3つあると考えられます。

こうして分散投資をしながら、短期的なマイナスのリターンを受け入れつつ、長期的なリターンの最大化を目指しているといえるでしょう。

ウェルスナビが行っているのも『長期・積立・分散』の資産運用です。ポートフォリオは、世界最大級のファンドであるノルウェー政府年金基金と似ています。

【ウェルスナビも「長期・積立・分散」】

出典:ウェルスナビHP

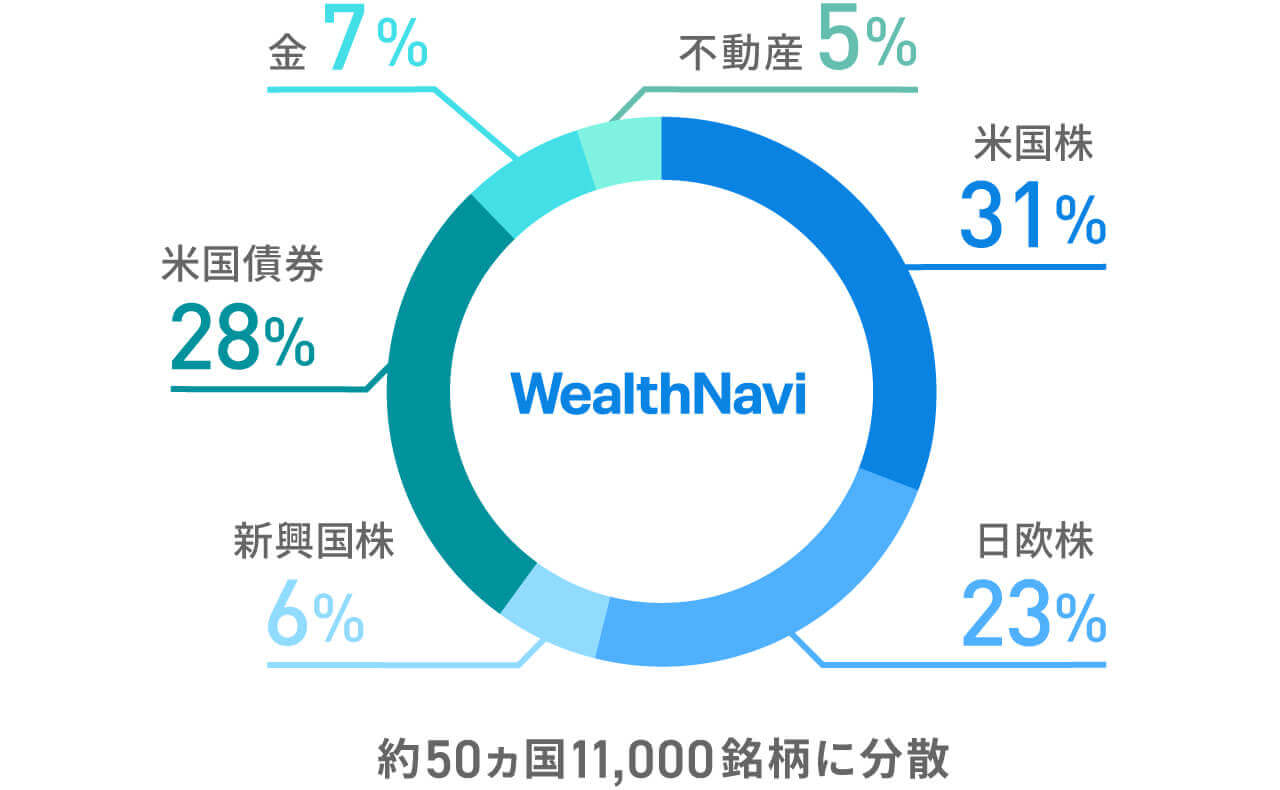

ノルウェー政府年金基金が株式、債券、不動産に投資しているのに対し、ウェルスナビは株式、債券、金、不動産など『約50カ国1万1,000銘柄の資産に投資』しています。

600人もの資産運用のプロが運用しているノルウェー政府年金基金のパフォーマンスは、つねにプラスなのだろうと思う人もいるかもしれません。

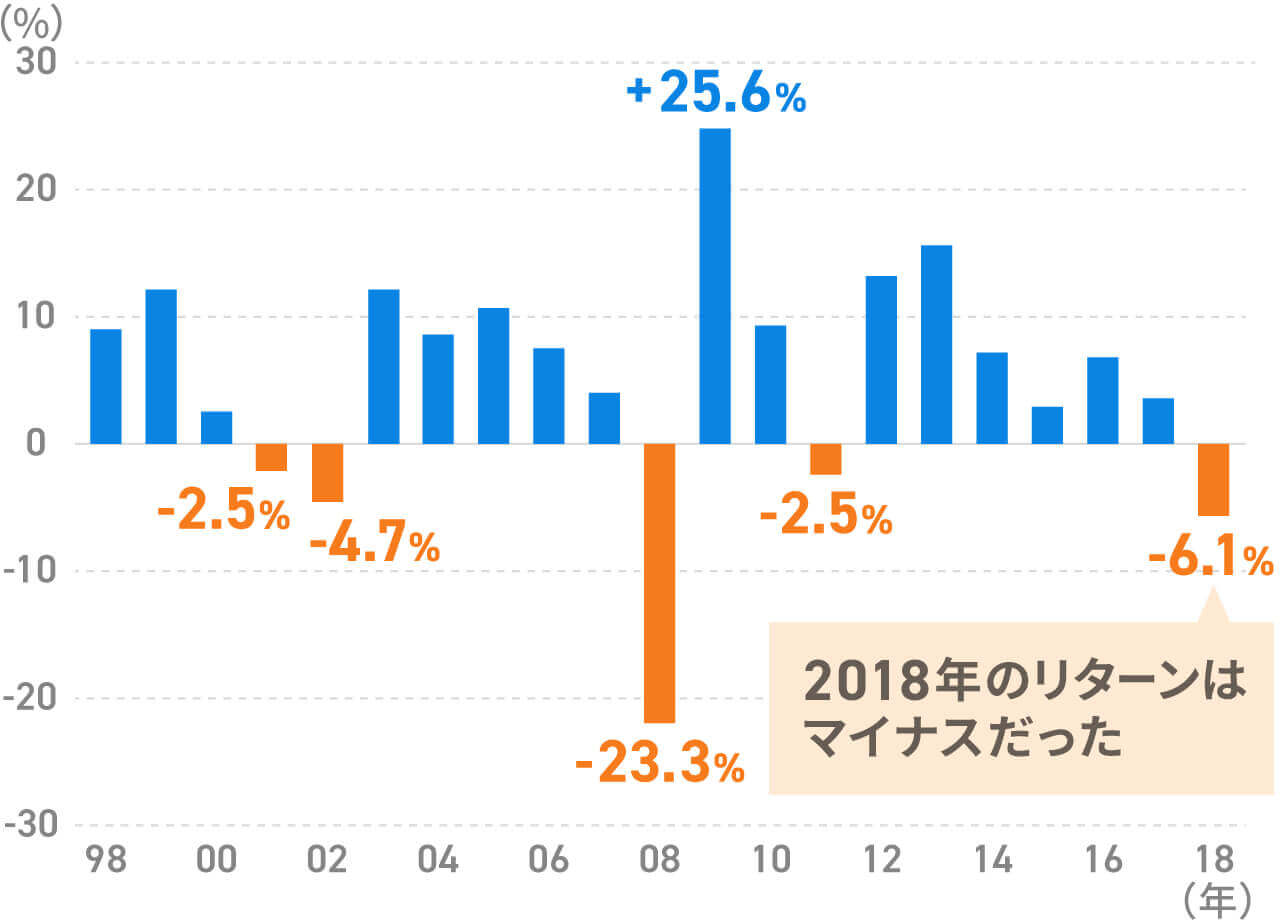

それでは1年ごとのリターンを見てみましょう。

運用をスタートした1998年からの21年のうち、5年はマイナスのリターンになっています。世界的な株価急落があった2018年も、リターンはマイナスでした。

【過去21年間のうち5年はマイナスのリターン】

出典:ウェルスナビHP

続いて、1年ごとのリターンではなく、長期のリターンを見てみましょう。

1998年から21年間の累積パフォーマンスは約3倍(平均すると年5.5%)」と大きなプラスになりました。

リーマン・ショックが起こった2008年には大きく資産を減らしていますが『長期で見ると、その影響は限定的だった』ことがわかります。

【長期的なリターンの最大化を目指している】

出典:ウェルスナビHP

個人で『長期・積立・分散』の資産運用をしている場合、リターンがマイナスになると「運用方法が間違っていたのではないか」と不安に感じるかもしれません。

2018年のように株式市場の急落があった年には、特にそう感じた人も多かったのではないでしょうか。

しかし、世界最大級のファンドであるノルウェー政府年金基金も、2018年はマイナスのリターンでした。

「長期・積立・分散」の資産運用は、すべての年でリターンがプラスになるものではありません。『運用期間トータルで大きなプラスのリターン』を狙います。

景気の一時的な悪化などによる短期的なマイナスのリターンに一喜一憂せず10年、20年と『長い目で資産運用することが大切』です。

少々、話が長くなってしまいましたが、ウェルスナビの特徴を一言でお伝えすると『世界水準の資産運用を(あなたの代わりに)すべて自動で行ってくれるサービス』のことで、これから投資を始める方、すでに投資をされている方にも、自信を持っておすすめすることができます。

ウェルスナビは何に投資している?

ウェルスナビは、厳選した6~7つのETF(上場投資信託)を通じ 、約50か国1万1000銘柄に投資しています。

以下、順番に説明します。

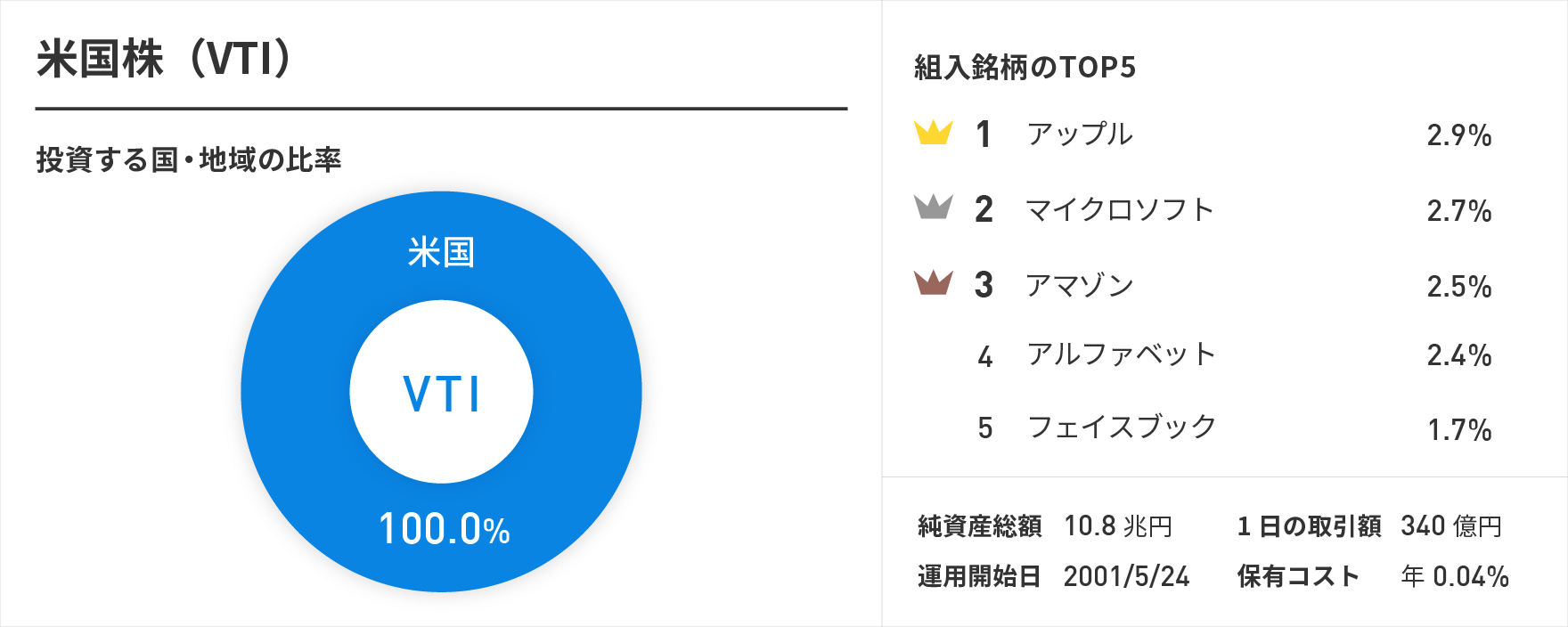

米国株(VTI)

VTI(バンガード・トータル・ストック・マーケットETF)は、世界経済の中心である米国の株式に投資するETFです。

アップルやマイクロソフト、アマゾンなど、皆さんもよくご存知の企業の株式が含まれています。

VTIだけで大企業から中小企業まで3654銘柄に投資しており、米国の株式市場の全体に投資するのとほぼ同じ効果が得られます。

出典:ウェルスナビHP

運用しているのは、バンガードという米国の運用会社です。世界で初めて個人投資家向けに「インデックス運用」の投資信託を作った会社で、預かり資産の残高は世界トップクラスです。

バンガードが運用する中でも、VTIは純資産総額が10兆円を超える世界有数のETFであり、多くの投資家に支持されていると言えます。運用会社が途中で運用をやめてしまう「償還リスク」も小さいでしょう。

2001年に運用が始まってからすでに15年以上の実績があり、これから10年、20年と長期投資をしていくうえでも安心できそうです。1日の取引量も340億円と多く、流動性(売りたい時にいつでも売れる)も十分でしょう。

純資産総額が増えて効率よく運用できるようになったこともあり、保有コストは年々下がり年0.04%となっています。これは米国株に投資をするETFや投資信託の中でも非常に低い水準です。

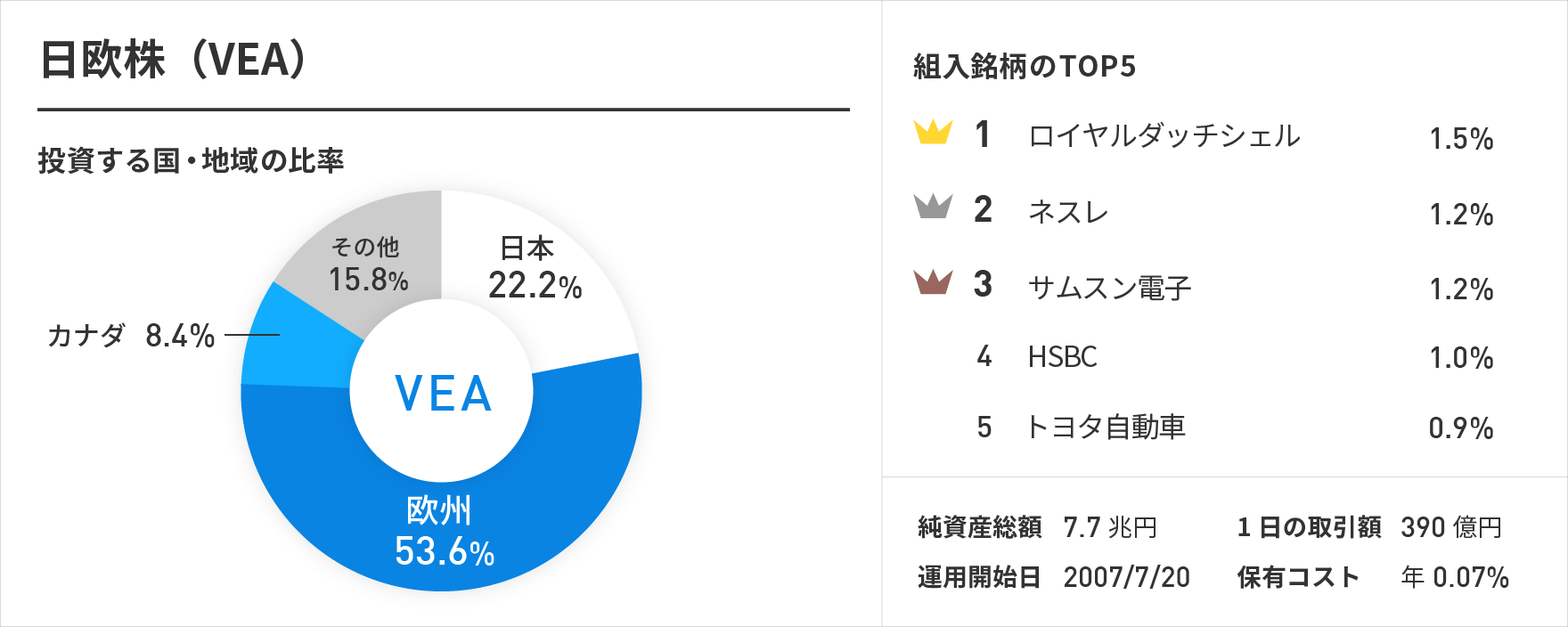

日欧株(VEA)

VEA(バンガード・FTSE先進国市場(除く米国)ETF)は、欧州やアジアなど、米国を除く先進国の株式に投資するETFです。

国別の配分では日本が22%といちばん大きく、地域別ではイギリスやフランス、ドイツといった欧州が半分以上を占めます。

ネスレ(スイス)やサムスン電子(韓国)、トヨタ自動車(日本)など日本でもなじみのある大企業を含む3906銘柄に投資しています。

出典:ウェルスナビHP

運用が始まってから10年以上経っており、純資産総額は7.7兆円と大きく、長期投資の対象として安心感があります。保有コストも年0.07%と低く抑えられています。

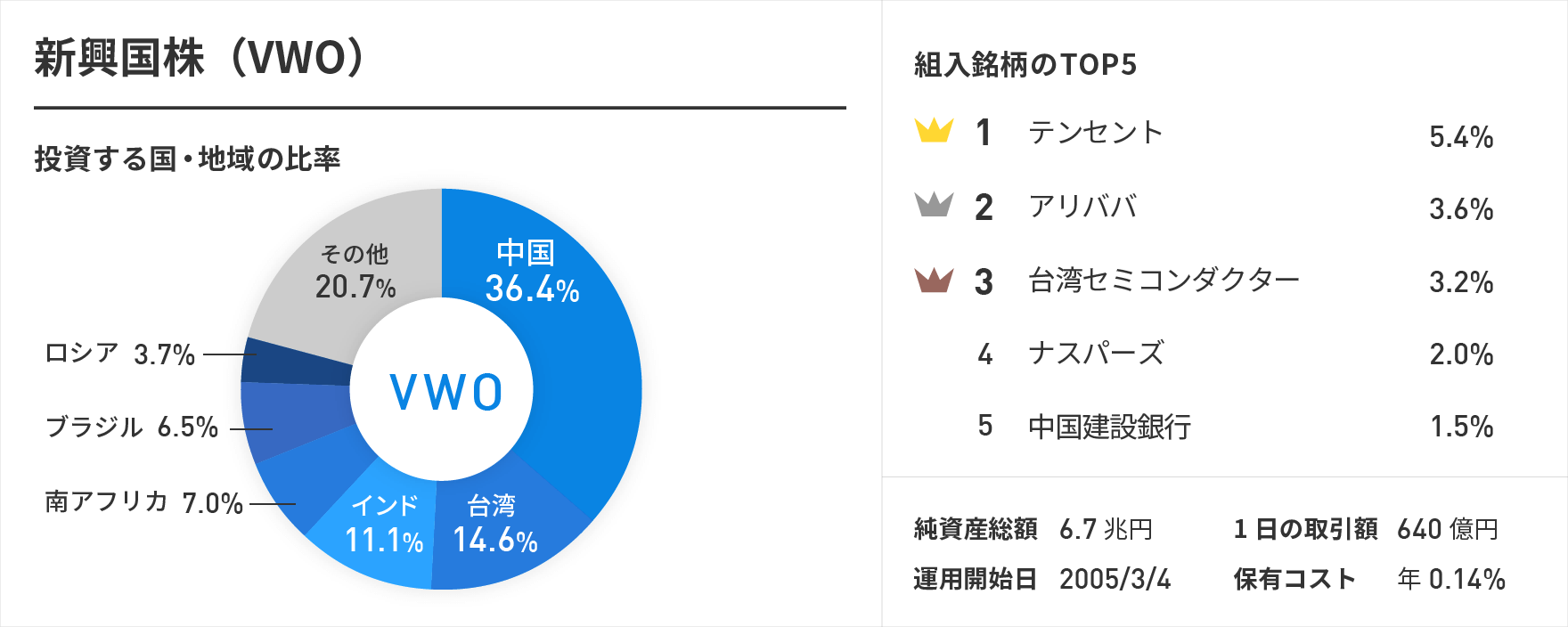

新興国株(VWO)

VWO(バンガード・FTSE・エマージング・マーケッツETF)は、成長著しい新興国の株式に投資するETFです。

国別では、中国の比率が全体の約3分の1を占め、次いで台湾、インドと続きます。

ネットサービスのテンセントやアリババグループといった中国企業が組入比率の上位にきています。

VWO全体では4660銘柄に投資しており、比較的規模の小さな企業まで幅広く含んでいます。

出典:ウェルスナビHP

純資産総額は6.7兆円と大きく、運用開始から10年以上の実績もあります。

保有コストの年0.14%はVTIやVEAと比べると高くみえるかもしれませんが、新興国に投資するほかの投資信託などと比べると低く抑えられています。

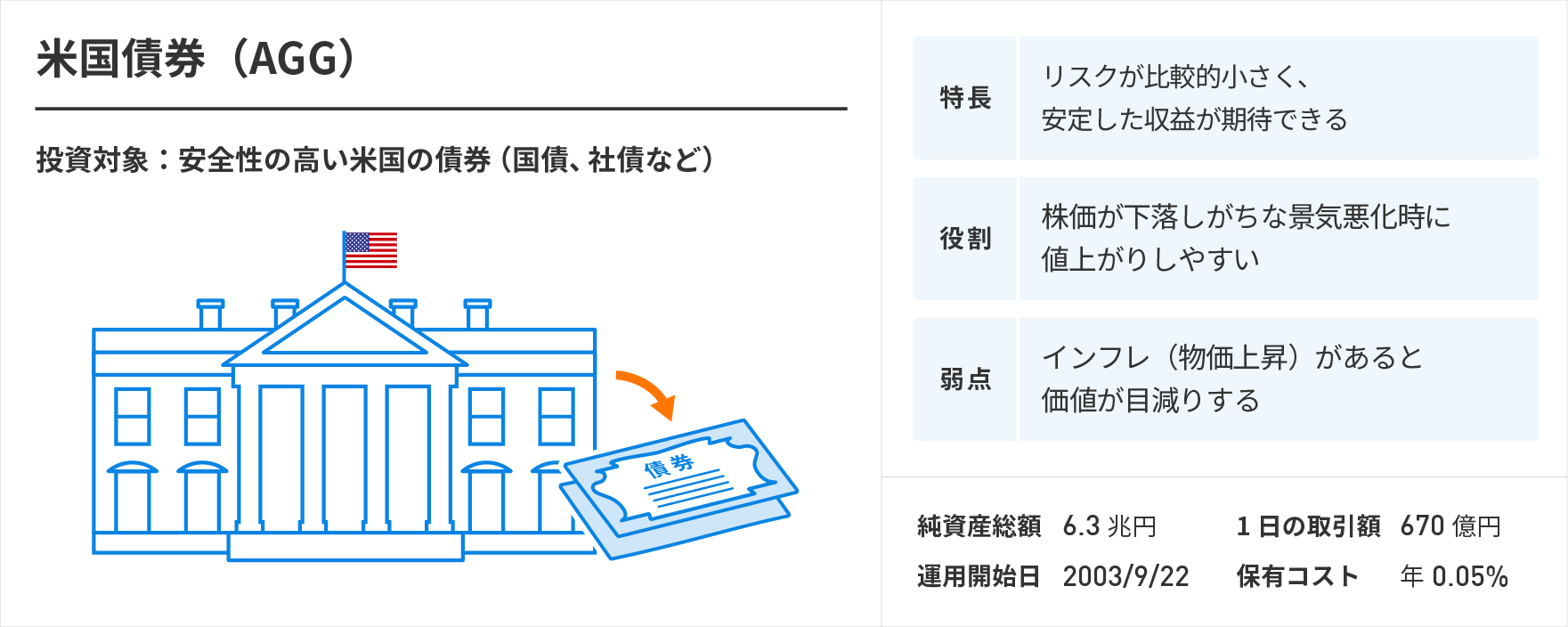

米国債券(AGG)

AGG(iシェアーズ・コア 米国総合債券市場 ETF)は、米国の国債や社債など、安全性の高い債券に投資するETFです。

リスクが比較的小さく、安定した収益が期待できます。

出典:ウェルスナビHP

株と債券の組み合わせは『分散投資の代表例』です。

株と債券の価格は逆方向に動くことも多く、組み合わせることで高い分散投資の効果が期待できます。

景気が悪化すると、株が売られ、安全性の高い債券が買われて値上がりする傾向にあります。債券の値上がりによって『株価下落の影響を和らげられるよう』ポートフォリオ(資産の組み合わせ)に株と債券を組み入れるのです。

AGGを運用しているのは、預かり資産残高655兆円と世界最大のブラックロックという米国の運用会社です。

AGGは純資産総額が6.3兆円と、ブラックロックが運用する中でも世界有数のETFです。

運用開始からすでに15年以上の実績があり『長期投資の対象として安心感』があります。

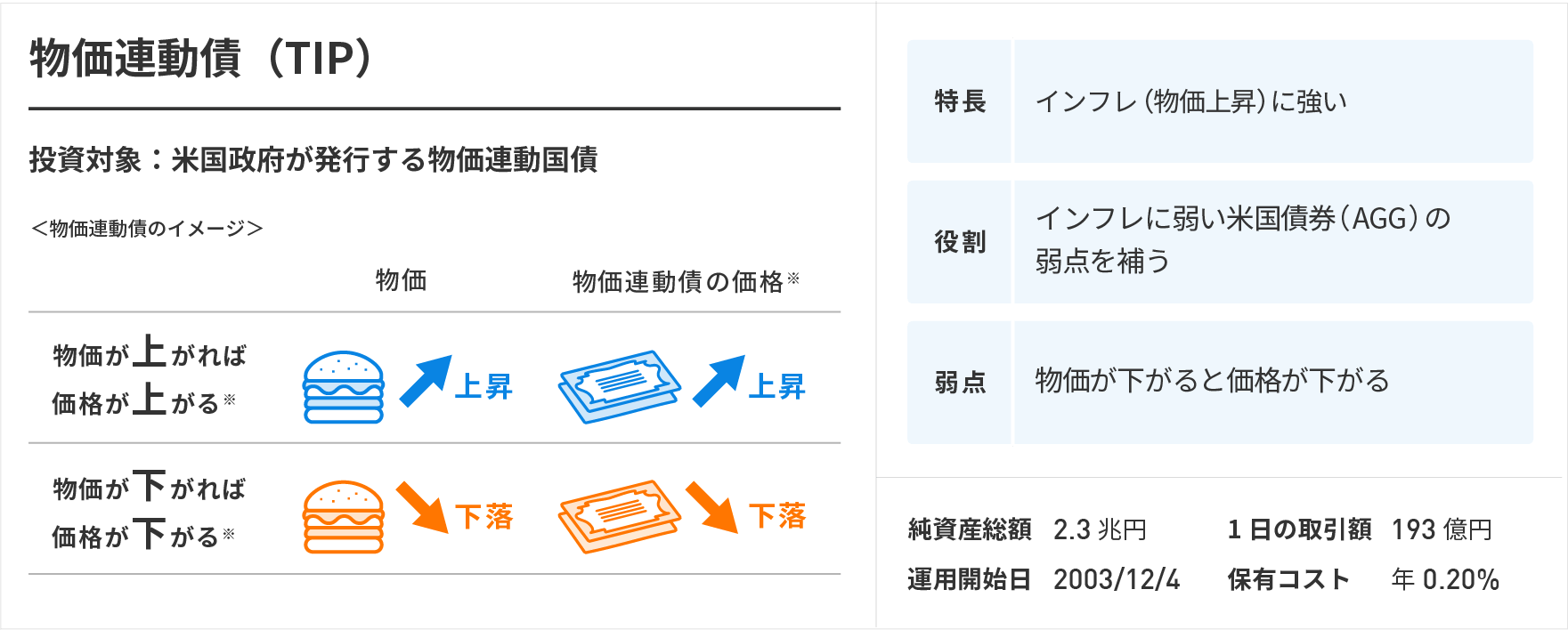

物価連動債(TIP)

TIP(iシェアーズ 米国物価連動国債 ETF)は、米国政府が発行する物価連動国債に投資するETFです。

出典:ウェルスナビHP

物価連動債とは、物価(モノやサービスの値段)の上昇に合わせて価格が上がる債券です。

インフレ(物価上昇)が起こったとき、通常の債券であれば価値が目減りしてしまうのに対し、物価連動債には『実質的な価値が目減りしにくい』という特長があります。

物価上昇に合わせて、投資家が利息や元本償還で受け取れる金額が増えるためです。

つまり、物価連動債(TIP)は『インフレに強い債券』だと言えます。

ウェルスナビのポートフォリオでは、TIPをリスク許容度1と2にのみ組み入れています。

リスクの低いポートフォリオを作るとき、インフレに弱い米国債券(AGG)を補うことができるからです。

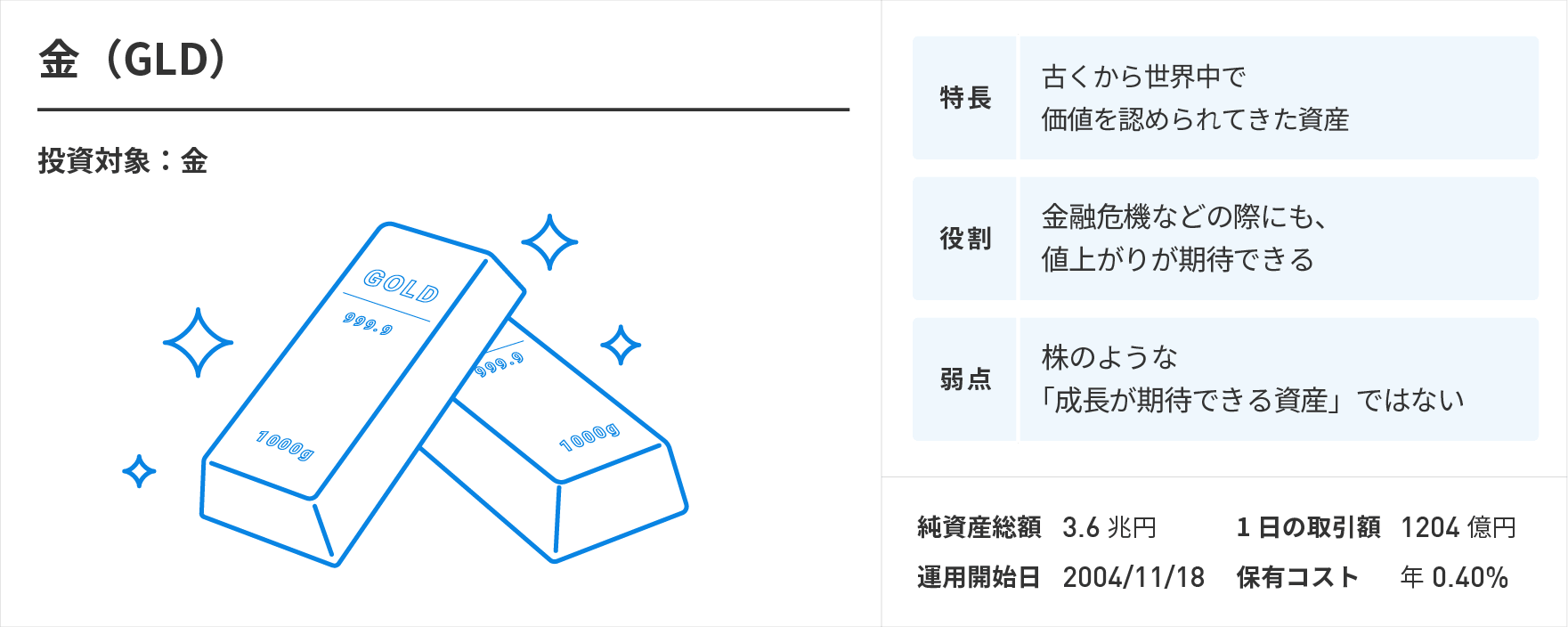

金(GLD)

GLD(SPDR ゴールド・シェア)は、金に投資をするETFです。

出典:ウェルスナビHP

金は古くから世界中で価値を認められてきた『安全資産』と呼ばれてきました。国際的な紛争など、有事の際に資金の逃避先となってきました。

また、金融危機が起こると、株など比較的リスクの高い資産から金などの『安全資産』に資金が移りやすく、金の値上がりが期待できます。

GLDを運用しているのは、ステート・ストリート・グローバル・アドバイザーズという米国の運用会社です。預かり資産残高は319兆円と世界第3位です。

GLDの純資産総額も3.6兆円と巨額です。運用開始は2004年11月であり15年近くの実績があります。

金の場合は保管コストがかかることもあり、経費率は0.4%と他の銘柄に比べると少し高めです。

金に投資する方法として、実際に金の延べ棒を買うという選択肢もありますが『自分で安全な保管場所を確保する必要』があります。

ETFを通じての投資であればその必要はありません。GLDが保有している金の延べ棒はHSBC銀行が管理しており、そのリストはWebサイトで公表されています。

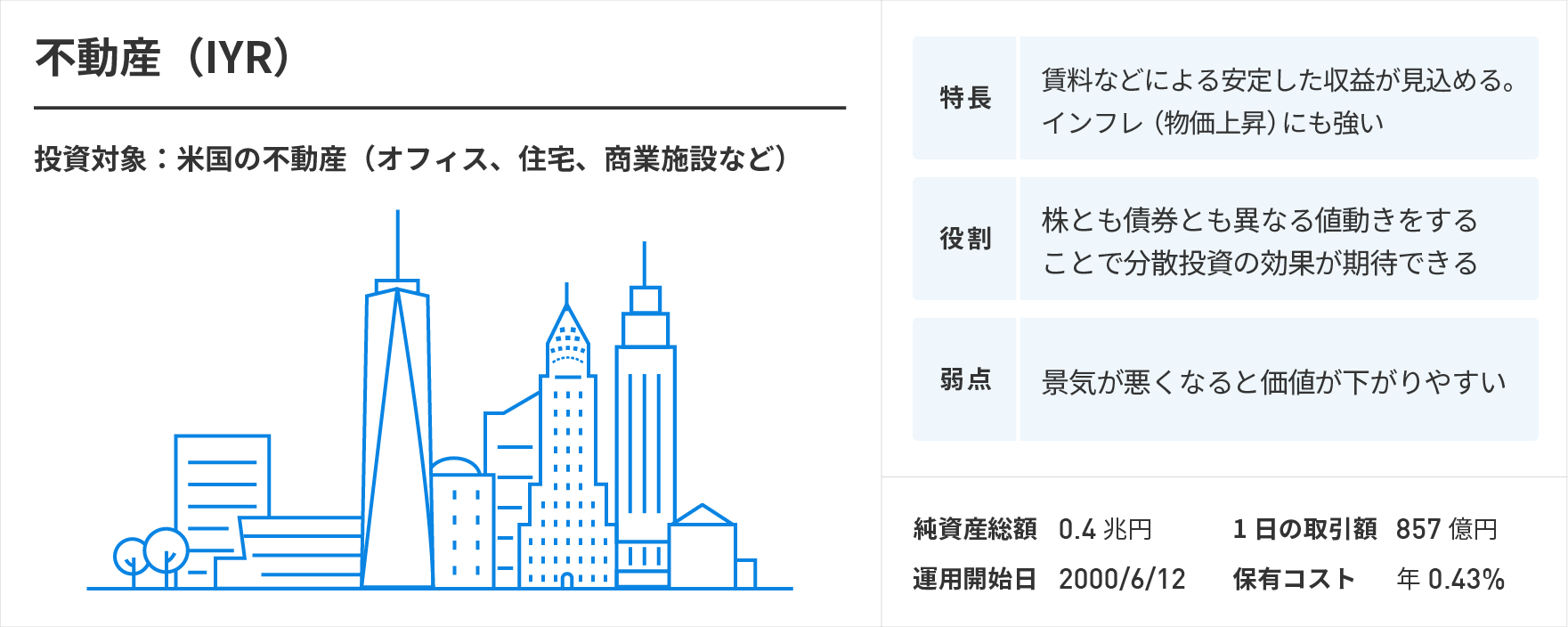

不動産(IYR)

IYR(iシェアーズ 米国不動産 ETF)は、米国の不動産市場に投資するETFです。

不動産に投資する金融商品であるREIT(不動産投資信託)を通じて、米国のオフィスビルやホテル、住宅など幅広い不動産に投資します。

出典:ウェルスナビHP

金と同じく、不動産も古くから投資の対象となってきた資産です。株とも債券とも異なる値動きをしやすいため『分散投資の効果が期待』できます。

IYRの特長は『賃料などによる安定した収益が見込める』ことです。

物価が上がれば不動産価格も上がりやすいため『インフレ(物価上昇)に強い』と言えます。その裏返しとして、株と同様に景気が悪くなると価値が下がりやすいという面もあります。

以上、ウェルスナビの投資商品について説明させて頂きました。

ウェルスナビは、上記の7銘柄を組み合わせて、あなたのリスク許容度に応じた『最適なポートフォリオ』を提供しています。

どのETFも10年以上の実績があり、純資産総額が数千億円以上と十分な資産規模や流動性を持ち、コストも低く抑えられているため『長期投資に適しています』。

これから投資を始める方、すでに投資をされている方も、ぜひ長い目で、ウェルスナビでの資産運用を続けることをおすすめします。

ウェルスナビの始め方&運用方法

ウェルスナビの口座開設手順について説明します(①~⑤)。

☝クリックできます✨

①運用プランの無料診断を受ける

②WEB申し込みをする

③簡易書類が届く

④入金する

⑤長期運用する

②WEB申し込みをする

③簡易書類が届く

④入金する

⑤長期運用する

ウェルスナビ登録に事前に準備するもの

◆運転免許証+マイナンバー通知カード

(または マイナンバーカード)

◆メールアドレス

◆銀行口座の番号

ウェルスナビの最低入金金額は10万円

◆10万円入金した時点でロボットによる

金融商品の購入が開始されます。

◆まず、最低入金額から開始しましょう。

◆10万円預けて1ヶ月程度様子を見ます。

(資産の動きに納得できれば増資します)

増資は2種類ある

◆一定額を入金する

◆月々、一定額を積み立てる

最初に10万円入金して、毎月こつこつ2万円くらいずつ積み立てるのが良いと思います。

運用方法は、記事の前半で説明しました「つみたてNISA」と同様で『長期に渡ってこつこつ投資を続けること』これに尽きると思います。

長期投資のメリットとしてよく言われるのがリターンの安定化です。

株式などに投資をすると、短期的にはリターンが大きなプラスやマイナスになることがありますが、長期で資産運用を続けていると『1年あたりのリターン』が安定してくるというものです。

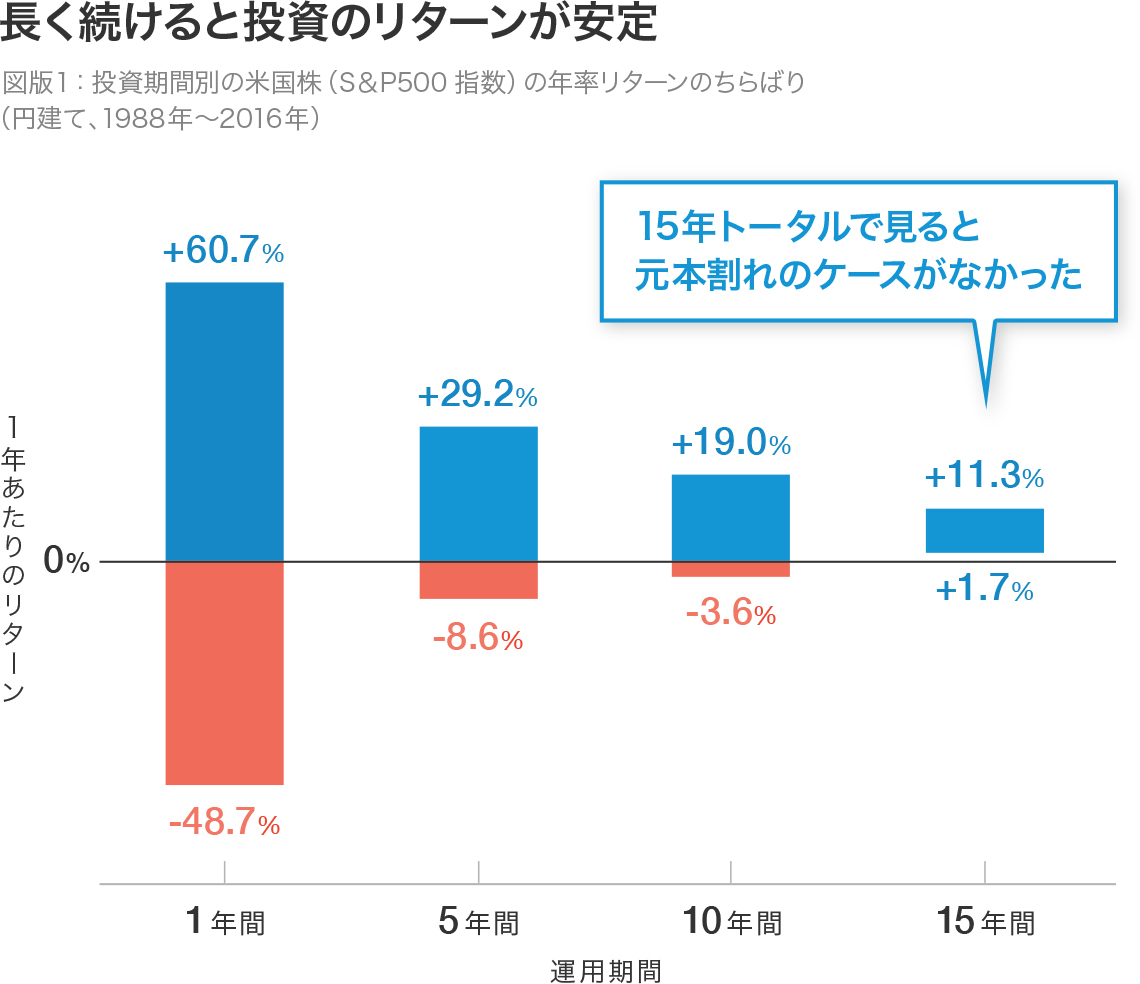

出典:ウェルスナビHP

上図は、米国のS&P500指数(配当込、円建て換算後)を対象に、1年だけ投資した場合から15年間投資し続けた場合までの『1年あたりのリターン』のちらばりを比較したものです。

1年だけ投資した場合を見ると、リターンが最も高かった年は+60.7%、最も低かった年は-48.7%と大きな差がありました。

それに対して15年間投資し続けた場合では、最大値と最小値の差はその10分の1程度に縮まり、最悪のケースでもリターンは+1.7%でした。

つまり今回分析期間とした1988年以降では『15年トータルで見ると元本割れのケースが無かった』のです。

リターンがマイナスとなる時期があっても『ずっと投資を続けるということが大切』です。

【資産運用をお任せしたい人向け】まとめ

まとめに入ります。

『資産運用をお任せしたい』という投資初心者にとって最適解に近い投資手法は以下の通りです。

ウェルスナビを活用した

長期インデックス投資

投資を始めるステップ

①無料診断(最短1分・全6問)を受ける

◆問1

現在、何歳ですか?

◆問2

年収はおおよそいくらですか?

◆問3

金融資産はおおよそいくらですか?

◆問4

毎月の積立額は?

◆問5

資産運用の目的は?

◆問6

株価が1ヶ月で20%下落したら?

②口座開設する(無料)

③入金スタートし、こつこつと積立投資を続ける

以上となります。

つみたてNISAと比べて商品選択がないため、初心者の方でもスムーズに資産運用を始めることができるにゃ

こちらの投資法は、記事の前半で説明した「つみたてNISA」と同様に、長期に渡ってこつこつ投資を続ければ、将来報われる可能性が非常に高く、誰にでも実践できるという意味で『投資初心者向けの手法』と言えるでしょう。

どれくらい資産が増えるのか?

今まで、投資初心者にとって最適解に近い投資手法を2種類ご紹介しましたが『資産はどれくらい増えるのか?』という部分が、みなさま一番気になるところだと思います。

つみたてNISAでどの程度のリターンを期待するかは、選んだ商品または人によると思いますが、一つの目安になるのは『72の法則』です。

72の法則というのは、72を運用期間(年)で割ると、元本が2倍になるのに必要な利回りが計算できるというものです。

つみたてNISAの場合は20年ですから

となります。

株式市場の上下動に大きく左右されながら、長い期間をかけて、結果として年間数%ずつ資産が増えていくイメージです。

私は楽天証券でつみたてNISA(全世界へ分散投資する商品)を運用していますが20年間とても順調に推移したとして将来『投資額が2倍程度になれば御の字』というストーリーを想定しております。

※毎月33,000円を20年間積み立てた場合、およそ800万円の投資額が1,600万円に増えるイメージです。

今までの歴史を参考に、他の商品とリターンを比べてみます。

1番大きなリターンを生むのは①米国、次に②全世界、そして③バランスの順番となりますが、今後どうなるのか、未来のことは誰にもわかりません。

ウェルスナビは、どれくらい資産が増えるにゃ?

一方、ウェルスナビはどうでしょうか。

私が実際にやった30秒で終わる無料診断(全6問)の内容

◆問1

現在、何歳ですか?

解答:30代

◆問2

年収はおおよそいくらですか?

解答:300万円~500万円未満

◆問3

金融資産はおおよそいくらですか?

解答:500万円未満

◆問4

毎月の積立額は?

解答:3万円

◆問5

資産運用の目的は?

解答:子供のための長期的な資金づくり

◆問6

株価が1ヶ月で20%下落したら?

解答:追加投資を行う

無料診断(全6問)の結果

1,180万円の投資額が

30%の確率で3,938万円以上に増えます。

50%の確率で2,909万円以上に増えます。

70%の確率で2,186万円以上に増えます。

☝クリックできます✨

結果の数字だけ見れば『ウェルスナビの運用の方が将来のリターンは大きい』ように見えますが、いずれにしても将来のことは誰にもわかりませんので、実際に始めてから数十年後に答え合わせをするしかありません。

ただひとつだけ言えることは「つみたてNISA」と「ウェルスナビ」どちらを選んでも、長期に渡ってこつこつ投資を続ければ『将来報われる可能性が非常に高い』ということです。

~これから投資を始める皆さまへ~

これまで、世の中の大半の投資初心者にとって最適解に近い2つの投資手法について紹介してきました。

つみたてNISA(非課税口座)を活用した長期のインデックス投資は、投資から得た利益が非課税になるという素晴らしいメリットがある反面、長期に渡って運用する投資商品を自分で選択しなければなりません。

ウェルスナビ(全自動の資産運用サービス)を活用した長期のインデックス投資は、世界水準の資産運用を、すべて自動で行ってくれる素晴らしいメリットがある反面、非課税制度(NISA)には対応しておりません。

「つみたてNISA」か「ウェルスナビ」か、迷われることと思いますが『将来のためにこつこつと堅実に資産を育てたい』という目的においては間違いなくどちらも『最適解』になりますので、自分が信じられる方を選んで、少額からでも良いので実際に始めてみることが大切だと思います。

私からみなさまへお伝えできることは、これで全てとなります。

2万字を超える長文を読んで頂き、誠にありがとうございました。

なにか質問などありましたら、お気軽にご連絡ください。

猫さんと一緒にお待ちしております。

待ってるにゃ✨

本記事の内容が、みなさまの資産形成の一助となれば幸いでございます。

高配当株投資で『不労所得を得る方法』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

世界水準の資産運用を(あなたの代わりに)すべて自動で行ってくれるサービスに興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

非課税口座(つみたてNISA・iDeCo)を活用した長期のインデックス投資に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

究極の安全資産『金(ゴールド)投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

少額(1万円~)始められる『不動産投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

希少性の高い(発行上限数が2,100万枚)『ビットコイン投資』に興味がある方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。

自分に合った自動売買プログラムを選び、少額から『FX自動売買取引』を始めたい方は、こちらの記事にまとめてありますので、ぜひ読んでみてください。