投資(お金)の勉強66 【NISA(つみたてNISA)とは?】

猫さん

今日はNISA(つみたてNISA)について

勉強するよ(*^^*)

つみたてNISAは、ジョー使ってるにゃ

その通り!

インデックス投資との

相性抜群だよ(^_-)

猫は普通の証券口座もよく分からないにゃ💦

NISA(つみたてNISA)とは

一般口座(証券口座)の

兄弟分みないなものなんだけど

それじゃあ

まずは普通の証券口座から

勉強を始めようか(^^)

よろしくにゃ~

普通の証券口座を開いた場合

◆年間投資額

→上限なし

◆お金を出す(拠出)する時

(投資商品を買う時)

→課税される(控除の対象にならない)

◆運用利益

(分配金や売却益など)

→20%の税金(課税される)

◆運用期間

→制限なし

◆運用できる商品

→制限なし

◆損益通算

→出来る

普通の証券口座は自由だけど、税金がかかるにゃ💦

それじゃあ今度は

NISA(つみたてNISA)と

特徴を比べてみよう(^^♪

なんだかよく分からないにゃ💦

普通の証券口座との一番の違いは

運用利益に税金がかからないことだよ(^^)

その代わりに

年間の投資上限額が決められている

という仕組み🎶

税金がかからないのは嬉しいにゃ

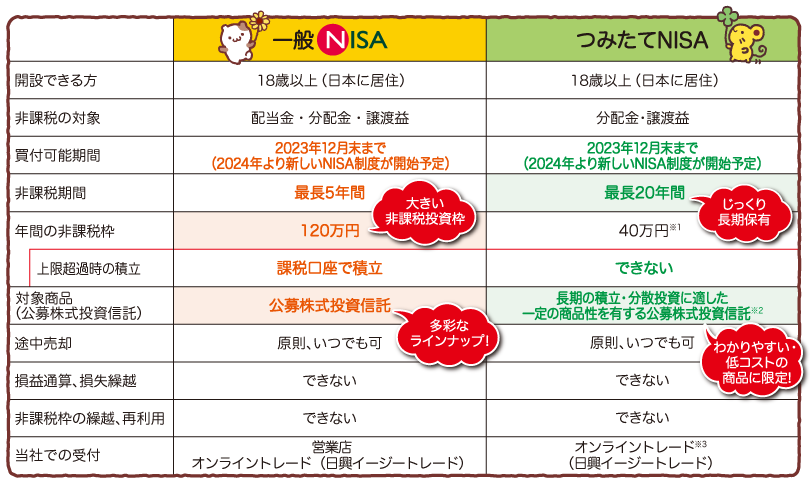

NISA(つみたてNISA)の特徴

◆運用できる商品は限られる

◆資産の途中引き出しは可能

◆NISAとつみたてNISAは

どちらかしか使えない

◆NISAとつみたてNISA

のどちらかと

普通の証券口座は併用はできる

メリットとデメリットが知りたいにゃ

はーい(^^)/

メリットについて

◆運用益に税金がかからない

◆金融庁お墨付きの商品

※☝つみたてNISAの場合

→金融庁がぼったくり商品をあらかじめ除外

→どの商品を選んでも大きくは失敗しにくい

→NISAはもう少し選択肢がひろい

金融庁のお墨付き商品なら安心して買えるにゃ

デメリットについて

◆非課税投資枠の再利用が出来ない

→つみたてNISAの場合

年間の投資可能金額は40万円

※例※

今年の前半に40万円買う

(枠を使い切る)

今年の後半に20万円売る

(20万円の枠が空く?)

→枠に空きは出ない

→1年間に買えるのは40万円まで

◆損益通算できない

※損益通算とは

株式取引等においての

利益と損失を相殺すること

(相殺することで

税金を少なくすることができる)

◆運用期間に制限がある

NISAは最大で5年

つみたてNISAは最大で20年

※引き出しはいつでも出来る

メリットの方が大きいにゃ

その通りだよ(^_-)

結論、やった方が良いの?

長期運用を前提とた

インデックス投資と相性抜群なので

非課税期間の長い

つみたてNISAを強くお勧めする(^^)

ただし

つみたてNISAとは

ただの口座の種類の話なので

なんの商品を買うかが大切だよ(^^)

お勧め商品はこれ

◆アメリカ全体へ投資する商品

楽天VTI

(楽天・全米株式インデックス・ファンド)

eMAXIS Slim 米国株式

(S&P500)

◆全世界へ分散投資する商品

楽天VT

(楽天・全世界株式インデックス・ファンド)

eMAXIS Slim 全世界株式

(オール・カントリー)

アメリカと世界、ジョーのお勧めは?

正直☝の商品は

頂上決戦レベルの商品だから

どちらでもお好みでOK(^^♪

それなら猫はアメリカにするにゃ

わたしは世界分散投資がお勧め(^^)

💙1番人気の記事はこちら💙