投資(お金)の勉強67 【 iDeCo(イデコ)とは?】

昨日はNISAについて勉強したにゃ

今日はiDeCoについて

勉強するよ(^^)

iDeCoは聞いた事あるにゃ

少しややこしいけど頑張ろう(笑)

今日も頑張るにゃ🎶

はじめに

iDeCo自体は

NISA(つみたてNISA)と同様に

ただの口座と思えば良いよ(^^)

投資商品を入れる箱にゃ

その通り

どんな投資商品を買うかは自分で選ぶ

それではさっそく

iDeCoの特徴について見てみよう(^_-)

投資した金額が控除になる

◆会社員

給与-控除=課税所得

◆事業主

売上-経費-控除=課税所得

iDeCoを使えば控除が増える

つまり税金が減る

◆限度額

14万4,000円~81万6,000円

税金が減るのは嬉しいにゃ

控除が増えるのは嬉しいよね(*^^*)

控除にはなるんだけど・・・

※例※

投資信託を買って数年後に利益が出た!

→運用益は非課税だけど

→受取時には税金がかかる

税金がかかるにゃ?

え?(笑)って感じだよね

iDeCoの性質は年金

実は年金も受け取る時には

税金がかかってる

◆証券口座の場合

NISA(つみたてNISA)→自分の預金口座

→非課税

◆iDeCoの場合

iDeCo→自分の預金口座

→課税

ただし

受取時に退職金扱いになる

※退職金というのは実は

物凄く税金が優遇されてる

会社でも退職金が出る場合は?

iDeCoと合わせて

会社でも退職金が出る場合は

ざっくり言えば合算になるよ(^_-)

◆会社から退職金がしっかり出る人は

iDeCoのメリットが若干低い

◆受取り方も何種類かある

一括で受け取る

一括+年金と併用して受け取る

ジョーは iDeCo使えないにゃ

そうなんです(T_T)

60歳まで資金拘束される

iDeCoはその性質上

年金とか退職金みたいなものなので

60歳までお金を引き出せない(>_<)

最大のデメリットにゃ💦

これをどう捉えるか?

自分の会社で退職金が出るか

出ないか、によっても変わる

iDeCo(まとめ)

◆自分で積み立てる

退職金や年金みたいなもの

◆支払った分は控除になる

◆60歳まで引き出せない

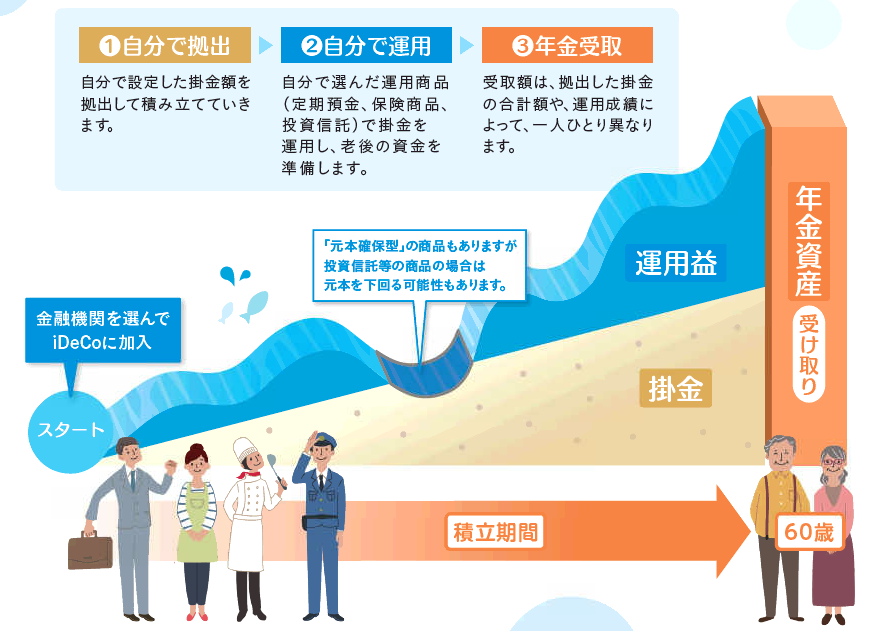

【iDeCoの概要】

出典:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

結局、どうすれば良いの?

これはひとによる(笑)

◆60歳までの縛りが嫌な人は

やらない方が良い

◆自分の会社に

退職金制度が無い場合にはお勧めできる

◆ジョーの場合すでに会社で

確定拠出年金に加入してるため

そもそもiDeCoと併用が出来ない

もし、確定拠出年金に加入していなかったら、どうしてたにゃ?

うーんとね

わたしの会社に

確定拠出年金制度が無かったら

つみたてNISAと合わせて

iDeCoを使っていたと思うよ(^^♪

なるほどにゃ

悪い制度ではなさそうにゃ

お勧めできるいい制度だよ(*^^*)

💙1番人気の記事はこちら💙