投資(お金)の勉強76 【20年後にもし暴落が起きたら?(つみたてNISA)】

コロナショックの影響で、上がったり下がったり大荒れにゃ💦

早く収束して欲しいね(>_<)

猫の周りは、みんなこのタイミングで売ってるにゃ

っえ、そうなの!?

みんなパニックにゃ

ジョーはこのまま積立を続けるにゃ?

うん、続けるよ(^^)

目の前の値動きは

正直あんまり気にしてない(笑)

将来使う時に

上がってればOK

って感じ(*^^*)

ひとつ質問にゃ

どーぞ

かりに、つみたてNISAで「S&P500」に投資を続けたとして、長く積み立てて20年後の出口で暴落が来たらどうするにゃ?

それは……

ありうる話だね(>_<)

でも

あまり気にする必要はないと思うよ(^_-)

どうしてにゃ?

えっと

順番に説明するね!

気にしないで良い理由1

◆20年という長いスパンで見た場合

アメリカ株は

リターンがマイナスになった事がない

◆過去の実績を見る限り

長期的に保有をしていれば

損をすることが無かった

※個別株投資ではなく

インデックス投資の場合

◆投資の世界に絶対

ということは無い為

未来のことは誰にも分からない

ふむふむ

なるほどにゃ~

気にしないで良い理由2

◆つみたてNISAは

20年間の非課税期間が終わっても

運用は続けられる

◆つみたてNISAの期間が終了した分は

何もしなければ

自動的に課税口座(特定口座)

に移されるだけ

◆つまり20年たったから

絶対に売らないといけない

という事ではない

20年後でも、株のまま持ち続ける事が出来るにゃ

その通りだよ(^_-)

結論

20年後に現金化する予定がないなら

気にせずずっと持ち続ければ良い

なるほどにゃ

20年後に値上がりしていて売らない場合

◆特定口座に移されて

そのときの時価で課税口座に払い出し

※例※

◆400万で買った投資信託が

20年間積み立てた結果

1,200万に増えたとする

◆この場合21年後に1,200万円で

新たにその投資信託を

取得したことになる

◆つまり800万円の値上がりには

課税されない

☞つみたてNISAで保有していた間の

値上がり分には課税されない

そういう仕組みになっていたにゃんて!

20年後に値下がりしていて売らない場合

◆特定口座に移されて

そのときの時価で課税口座に払い出し

※例※

◆400万で買った投資信託が

20年間積み立てた結果

300万に減ったとする

◆この場合

300万円で特定口座に移されるだけ

利益がないから課税されない

☞つみたてNISAの節税メリットが

なくなるだけ

※20年後に値下がりしていても

長期で保有を続ければ

回復する可能性が高い

20年後に値下がりしていたら最悪にゃ💦

一気に全額移るわけではない

◆21年目には

最初の年に積み立てた

約40万円が課税口座へ移るだけ

出典:https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

大切なことは

本来のつみたて投資の王道を

守ることだよ(*^^*)

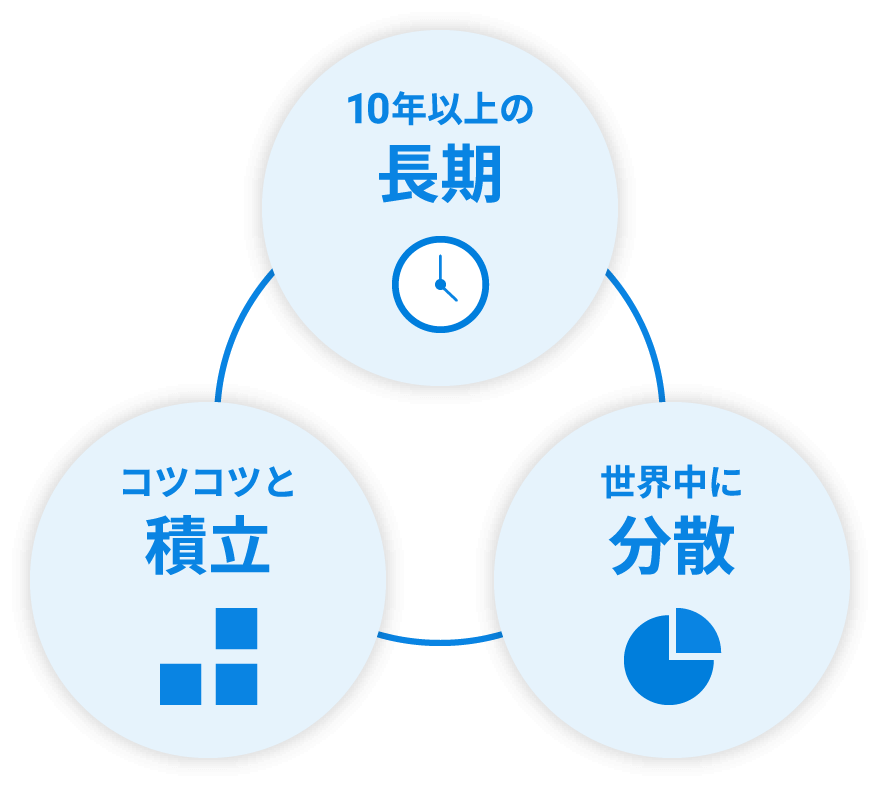

つみたて投資の王道

【長期】

10年以上続ける

【積立】

こつこつ続ける

【分散】

世界中へ分散投資

または

米国内で分散投資

節税メリットだけを考えて

20年間後に慌てて売るのは

気を見て森を見ず(>_<)

メモメモ✍

つみたて投資で損しないコツは?

つみたて投資の王道を守り

途中でやめないこと(*^^*)

それじゃあ

いつ売ったらいいにゃ?

それはね……

いつ売ったら良いか?

お金が必要なとき

または

売りたいときに売る

目的によって売り方は変わってくるにゃ

その通り(^^)

老後にこつこつ使っていこうかなタイプの人

◆お小遣いとか年金の足しに

こつこつ売っていくのが良い

一気に売るのはおすすめしない

急に生活資金が必要になったとき

◆生活の方が大切なので

必要な分を現金化すれば良い

◆損とか得とか

言っている場合ではない

◆ただし

こちらはイレギュラーな

現金化のパターン

◆日々の支払いが苦しくなるような

積み立て方をしないことが大事

どんなふうに売れば良い?

◆売るときは

買うときと同様に

一気に売らない方が良い

◆高値なら

結果論としては良いが

まだまだ上がるかもしれないし

底値で売ってしまうかもしれない

相場は誰にも読めない……

つまり?

買う時と同じ方法で

『こつこつ売って』

リスクを避けた方が良い(*^^*)

なるほどにゃ

今日も勉強になったにゃ

明日も頑張ろうね✨✨

💙1番人気の記事はこちら💙